해외공사 선수금, 부메랑 효과 시작됐다 GS·현대건설, 순차입금 급증…국내 운전자본 부담까지 '이중고'

황철 기자공개 2013-05-03 19:34:51

이 기사는 2013년 05월 03일 19:34 thebell 에 표출된 기사입니다.

해외 선수금은 2009년 이후 국내 대형 건설사들을 유동성 부족과 신용등급 하락 위험에서 구해 낸 일등 공신이라고 해도 과언이 아니다. 신용평가사들은 해외 공사 수주를 통해 유입된 대규모 선수금을 현금유동성으로 인정해 대형 건설사들의 신용등급을 AA급으로 유지했다. 수주 호황을 누린 2009년~2010년까지 현대건설·GS건설은 금융부채를 훌쩍 넘는 현금성자산을 보유하며 사실상의 무차입 상태를 나타냈다.

그러나 해외 공사 선수금은 수주 환경이 바뀌거나 다른 용도로 전용할 경우 언제든지 차입금으로 바뀔 가능성이 있었다. 특히 국내 건설사들은 선수금 만큼의 현금성 자산을 내부에 쌓아 놓지 않았다. 수주 급감으로 자금유입이 더뎌질 경우 곧바로 현금흐름 악화로 이어질 개연성이 높았다.

실제로 몇몇 대형 건설사에서는 선수금이 차입금으로 전환되는 현상이 빠르게 진행되고 있다. 기성에 따라 대금을 지급하는 마일스톤(Milestone) 계약 방식의 증가도 선수금 유입 감소의 한 원인으로 작용하고 있다.

◇ 중동, 선수금 유입 급감..GS건설·현대건설 재무실적 저하

국내 건설업계의 해외 수주는 2000년대 중반 이후 폭발적으로 증가했다. 특히 글로벌 금융위기 직후인 2009년부터는 중동 중심의 초대형 플랜트 공사는 대형 건설사들이 금융위기의 후유증과 국내 업황 침체를 이겨낼 수 있었던 비결이다. 그 핵심에는 대규모 선수금이 있었다.

현재 건설업계 최우량 등급인 AA-군에 포진한 기업은 현대건설, 포스코건설, 대림산업 GS건설, 삼성물산 등 5개사가 있다. 이중 상사부문을 함께 영위하고 삼성물산을 제외한 4개사의 선수금 규모는 지난해 말 6조8086억 원(초과청구공사 포함)을 나타내고 있다. 해외 수주 최대 호황기였던 2010년말 6조9269억 원에 비해 추세가 꺾였다.

사별로 보면 수주량 변화에 따른 재무실적의 차별화가 뚜렷하다. 선수금이 줄어든 GS건설·현대건설은 차입금 급증과 현금흐름 저하의 이중고에 처했다. 대림산업은 선수금 증가로 재무개선을 지속하는 상반된 결과를 나타냈다. 드러난 양태는 다르지만 선수금이 건설사 재무구조에 얼마나 큰 영향을 미치는 지를 단적으로 보여주는 사례다.

|

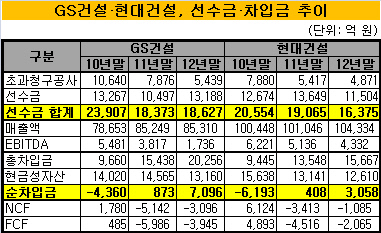

AA- 건설사 중 지난 2년간 선수금이 가장 많이 줄어든 곳은 GS건설이다. 2012년말 선수금(공사·분양선수금+초과청구공사)은 1조8627억 원으로 2010년말 2조3907억 원보다 5279억 원이나 줄었다. 영업현금흐름(NCF)이 1780억 원에서 마이너스(-) 3096억 원으로 급격히 꺾인 주요한 요인으로 꼽힌다.

선수금 감소에 따른 운영자금 부족을 외부조달로 메우면서 금융부채는 급격히 늘었다. 지난해 총차입금은 2조257억 원으로 2010년말 9660억 원의 두 배 이상에 이르렀다. 순차입금 역시 2년 전 마이너스(-) 4360억 원의 실질적 무차입 상태에서 7096억 원으로 급증했다. trade-off 관계에 있는 선수금과 차입금의 대체 현상을 극명하게 보여주는 대목.

현대건설 또한 전반적인 재무구조는 양호한 편이지만 해외 수주환경 변화에 따른 선수금 감소의 악영향을 적잖이 받았다. 현대건설의 선수금 규모는 1조6375억 원(2012년말)으로 2010년말 2조554억 원보다 4000억 원 이상 줄었다. 같은 기간 순차입금은 마이너스(-) 6193억 원에서 3058억 원으로 1조 원 가까이 증가했다. 2년 전 6124억 원에 이르던 순영업활동현금흐름은 마이너스(-)1085억 원으로 전환했다.

◇ 대림산업, 선수금 증가에 따른 재무개선 효과 가속화

대림산업의 경우는 정반대다. 대림산업은 중동의 저가 플랜트 수주 경쟁을 지양하고 동남아시아를 중심으로 한 발전플랜트 사업에 무게를 두었다. 그 결과 선수금 증가에 따른 재무개선 효과가 오히려 가속화했다.

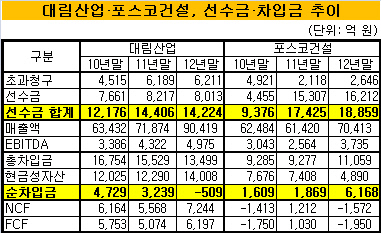

지난해 말 대림산업 선수금은 1조4224억 원으로 2년전 1조2176억 원보다 2000억 원 이상 늘었다. 고부가 사업에 치중하며 상각전영업이익(EBITDA)도 3386억 원에서 4975억 원으로 늘었다. 업계 최고 수준이다. GS건설과 현대건설이 같은 기간 각각 3746억 원, 1889억 원 감소한 것과 상반된다.

대림산업 순차입금은 2010년말 4729억 원에서 지난해 마이너스(-) 509억 원으로 5000억 원 이상 줄었다. 영업현금흐름도 7244억 원에 달해 업계 최고 수준을 나타냈다.

|

포스코건설 역시 인도네시아·북미 등에서 제철소 등 수익성 높은 사업을 수주하며 지난해 선수금이 1조8869억 원으로 증가했다. 2년 전의 두배 수준이다. 하지만 타 대형 건설사에 비해 해외사업 비중이 매출액 기준 약 30% 수준으로 낮아 선수금 유입 효과가 크지는 않았다. 국내 주택 부문의 운전자본 부담 확대가 이를 상쇄하고 있는 모양새다.

◇ 마일스톤 방식 계약도 선수금 불안 요소

건설업계의 선수금 규모가 둔화하기 시작한 것은 2011년부터다. 2010년까지는 신규 유입 선수금뿐 아니라 이전 착공 공사 중 실제 수령 시점에 맞추어 뒤늦게 회계 처리한 금액까지 합쳐져 양호한 수준을 나타냈다. 기성에 따라 대금을 지급하는 마일스톤(Milestone) 계약 방식이 늘어났기 때문이다.

마일스톤 방식의 경우 초기 선수금은 없지만 EPC(설계·조달·시공) 방식 하에서 원자재 구매시점에 비용 이상의 금액을 지불하는 경우가 많다. 이때 남은 돈은 기성선수금으로 계상하는 게 일반적이다.

문제는 마일스톤 방식의 확대가 선수금 감소의 또 하나의 원인이 된다는 점이다. 해외 플랜트 공사의 경우 프로그레스(Progress) 방식에서는 총공사액의 10~15%를 선수금으로 지급하고 있다. 하지만 마일스톤 방식에서는 대금 지급 시기가 기성 후 30~60일 이후로 늦다. 발주처가 인정하는 기성비율이 기준이 되기 때문에 실제 비용보다 적어 자금수지상 오히려 마이너스(-) 요인이 되기도 한다. 계약 방식의 변경은 발주량 감소나 저가수주와 함께 선수금의 차입금 전환을 유발할 수 있는 또 하나의 요인으로 작용할 수 있다.

증권업계 크레딧 애널리스트는 "2011년부터 해외수주 정체 등의 영향으로 선수금이 줄고 차입금이 증가하는 등 업계 전반적으로 재무적 부담이 커지고 있다"라며 "선수금을 실질적 현금성 자산으로 보는 안일한 시각은 수주 호황기라 하더라도 경계해야 할 필요가 있다"고 말했다. 또 "2009년 발주한 물량의 준공 시점이 다가오는 내년 이후 GS건설 사례처럼 원가율 상승이 전반적으로 나타날 경우 부작용이 배가될 수 있다"고 경고했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]소니드에이아이, KADEX 2024 특별전시관에 '브레인봇' 전시

- [영풍-고려아연 경영권 분쟁]'최대 2.5조 베팅' MBK, 6호펀드서 실탄 마련했다

- [i-point]시노펙스, 대한신장학회 20회 부울경 혈액투석 심포지엄 참가

- [영풍-고려아연 경영권 분쟁]'끝까지 간다' MBK-영풍, '83만' 동일 선상 다시 격돌

- [영풍-고려아연 경영권 분쟁]치열해진 경영권 분쟁, 고려아연 재무 영향은

- [영풍-고려아연 경영권 분쟁]‘가격·법적 리스크’ 저울질, 기관투자자 선택은

- [빅블러 시대, 텔코와 금융의 만남]KT·신한금융, 사업 효용·글로벌 투자 연계력 강화 '방점'

- [i-point]노을, 아세안 AI 의료기기 시판 허가 획득

- [영풍-고려아연 경영권 분쟁]한국투자증권, 고려아연 백기사 '베인캐피탈' 돕는다

- [i-point]'미국 진출' 제이엘케이, 20% 무상증자 추진