대한해운, 'SM상선 효과' 덩치 불렸다 [Company Watch]매출 2배 늘어, 벌크선부문 수익성 개선

이 기사는 2017년 11월 21일 14시17분 thebell에 표출된 기사입니다

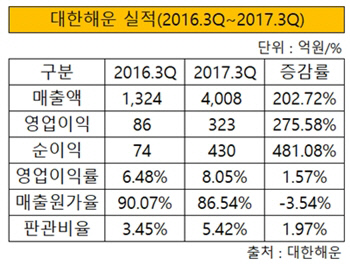

대한해운은 올 3분기 연결 기준 매출액 4008억 원, 영업이익 323억 원, 순이익 430억 원을 각각 기록했다. 매출은 지난해 동기대비 202.72% 늘었다. 영업이익은 275.58%, 순이익은 481.08% 각각 증가했다.

|

매출 증가의 견인차 역할을 한 것은 자회사인 SM상선과 대한상선이다. 자회사들이 매출 증가가 대한해운의 실적에 영향을 미쳤다. 올해부터 대한해운 연결실적에 포함된 이들 회사는 올 3분기 실적 반등을 이끌었다. 특히 SM상선의 실적 정상화가 대한해운 매출 증대의 한 축을 담당했다.

SM상선은 올 3분기 매출 1859억 원을 기록했다. 올 1분기 19억 원, 2분기 700억 원으로 매출이 저조했지만 선대 및 정기노선 확대로 올 3분기 매출을 대거 끌어올렸다. 대한상선도 올 3분기 945억 원의 매출을 기록했다.

주력인 벌크선부문도 매출이 불었다. 올 3분기 대한해운은 이 부문에서 매출 1774억 원을 달성했다. 지난해 동기대비 89.53% 늘었다. 신규 노선에 배를 투입하며 화물 운송량을 늘린 시점에서 운임지수가 상승하며 매출 증가효과를 톡톡히 봤다.

대한해운은 올해 2분기 한국가스공사 LNG 운반선 2척, 한국남동발전 유연탄 운반선 1척, 탱커선 2척 등을 신규 투입했다. 전체적으로 운송 수요가 늘어나면서 매출처가 다변화됐다. 운임도 올 2분기 BDI(Baltic Dry Index) 평균 1132p에서 3분기 평균 1356p로 상승했다.

|

전체적으로 매출이 불어나면서 수익성도 한층 개선됐다. 올 3분기 대한해운은 영업이익률 8.05%를 기록했다. 지난해 동기대비 1.57% 포인트 상승한 수치이다. 매출이 불어난 가운데 운임 상승 영향으로 고수익을 달성할 수 있는 기반이 마련됐다.

더불어 매출원가를 낮추며 비용 지출을 최소화 했다. 올 3분기 매출원가율은 86.54%로 지난해 동기대비 3.54% 포인트 낮아졌다. 판관비 지출을 지난해 동기대비 1.97% 포인트 상승한 5.42%를 기록했다.

다만 지속되고 있는 SM상선의 적자는 대한해운 수익을 잠식하는 걸림돌로 꼽힌다. SM상선은 올 3분기에도 영업적자 108억 원을 기록했다. 이에 따라 누적 적자는 249억 원으로 불었다. 대한상선의 경우 꾸준히 수익을 내면서 대한해운 수익 증대에 기여하고 있다.

이밖에 영업외손익이 대거 개선되면서 순이익도 늘었다. 장기우발채권 약 300억 원 등이 유입되며 기타이익 341억 원을 달성했다. 지난해 동기 마이너스(-)를 기록했던 외환손익도 흑자전환하며 영업외손익 증대를 거들었다. 다만 금융비용은 지난해 동기대비 204.41% 늘었다.

대한해운 이번 실적 반등은 일시적이라는 분석도 나온다. 실적의 한 축을 떠받치고 있는 자회사 SM상선이 올해를 마지막으로 연결 자회사에서 빠져나가기 때문이다. 이에 따라 이번 3분기와 같은 대규모 매출 성장세는 일회성에 그칠 것으로 전망된다.

대한해운 관계자는 "지분율 감소로 인해 내년부터 SM상선이 연결 자회사에서 빠진다"며 "벌크선 및 LNG선 부문의 경쟁력을 강화해 지속적으로 화주들과 장기운송계약을 확대할 예정으로 LNG 벙커링 사업 및 해외 신사업 등 미래 성장 동력 발굴에 주력하고 있다"고 설명했다.

관련기사

best clicks

최신뉴스 in 전체기사

-

- [저축은행경영분석]굳건한 1위 SBI저축, 돋보인 '내실경영' 전략

- [보험사 자본확충 돋보기]iM라이프, 4달만에 후순위채 또 발행…힘에 부치는 자력 관리

- [저축은행경영분석]J트러스트 계열, 건전성 개선 속 아쉬운 '적자 성적표'

- 한국소호은행, 소상공인 금융 혁신 이뤄낼 경쟁력 세가지

- [금융지주 해외은행 실적 점검]하나은행, 함영주 회장 2기엔 글로벌 사업 힘 싣는다

- [여전사경영분석]현대캐피탈, 친환경차 리스 중심 영업수익 확대…순익은 감소

- [금융지주 해외은행 실적 점검]우리은행, 동남아 3대 법인 '엇갈린 희비' 출자 전략 영향은

- [캐피탈사 리스크 관리 모니터]NH농협캐피탈, 부실위험 사전 통제 중점…그룹과의 협업은

- [이사회 분석]신한카드, 일본계 주주 영향 속 사외이사 2인 교체

- [은행권 신지형도]어느덧 10년 맞은 인터넷전문은행, 시장 판도 변화는

고설봉 기자의 다른 기사 보기

-

- [thebell desk]한화그룹이 잃어가는 것

- [한화그룹 승계 로드맵 점검]'첫 관문' 넘었다…두번째 과제 '계열분리'

- [현대차 대미투자 31조]미국발 리스크 해소한 기아, 남은 숙제 '멕시코공장'

- 폴라리스쉬핑, 메리츠 차입금 조기상환...이자 300억 절감

- [현대차 대미투자 31조]현대차, 울산공장 생산·수출 '재조정' 불가피

- [한화그룹 승계 로드맵 점검]승계비율 ‘1대 0.5대 0.5’ 분쟁 막을 '안전장치'

- [현대차 대미투자 31조]‘무관세·친환경차’ 미국 시장 '톱3' 노린다

- [현대차 대미투자 31조]메타플랜트 준공 '관세전쟁' 승기 굳혔다

- [현대차 대미투자 31조]매년 8조 투자…현대차그룹 투자재원 넉넉한가

- [현대차 대미투자 31조]다시 '주목 받는' 보스턴다이내믹스