카카오뱅크, 다시 벌어진 예대금리차 '양날의 칼' [은행경영분석]2%p 돌파, 이자수익 의존도 강화…적자규모 80억→53억 축소

원충희 기자공개 2018-05-21 08:33:00

이 기사는 2018년 05월 18일 12시55분 thebell에 표출된 기사입니다

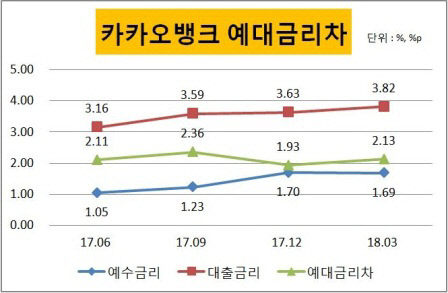

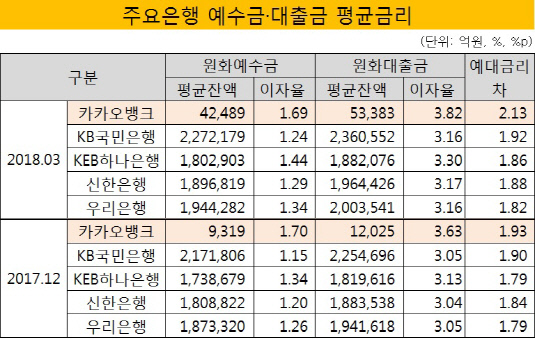

18일 은행권에 따르면 1분기 말 카카오뱅크의 원화대출금 평균금리는 3.82%, 원화예수금 평균금리는 1.69%를 기록했다. 예대금리차는 2.13%포인트로 작년 말(1.93%포인트)대비 20bp 더 벌어졌다.

|

대출금 평균금리 상승이 예대금리차 확대를 주도했다. 예수금 평균금리는 전년 말 대비 1bp 하락한 반면 대출금 평균금리는 19bp나 올랐다. 이는 시중은행을 훨씬 웃도는 수준이다. 4대 시중은행 대출금리 상승폭은 평균 13bp 정도다.

예수금과 대출금 간의 금리차는 은행 수익성에 가장 큰 영향을 미치는 요인이다. 은행계정의 기본적인 자금조달이 예금이며 자금운용은 대출이므로 예대금리차는 은행의 대표적 수익지표인 NIM과 직결된다.

시중은행의 예대금리차가 1.82~1.92%포인트 수준인 점을 감안하면 카카오뱅크의 NIM은 시중은행들을 앞설 것으로 보인다. 이자수익력이 훨씬 더 좋다는 의미다. 이런 요인 덕분인지 올 1분기 말 당기순손실은 53억3400만원으로 전년 동기(-80억9100만원)대비 손실규모가 줄었다.

달리 말하면 이자수익 의존도는 더 증가한 셈이다. 카카오뱅크는 자동화기기(ATM) 수수료면제 전략 등으로 인해 비이자 수익처가 거의 없다. 수익다변화가 제대로 이뤄지지 못한 것이다. 카카오뱅크가 시중은행보다 예대마진을 더 높게 가져가야하는 이유기도 하다.

|

정치권 등에선 이런 수익구조 탓에 인터넷전문은행 설립취지를 벗어나 시중은행보다 더 '이자놀이'에 치중한다는 지적도 나온다. 앞으로도 이자수익 의존도가 높은 상태라면 이 같은 비난을 피하긴 어려울 전망이다.

은행권 관계자는 "인터넷전문은행의 설립취지는 예대마진에 의존한 시중은행의 그릇된 관성을 깨고 중금리대출 활성화를 촉진한다는 측면이 있었으나 지금은 그런 효과를 기대하기 힘들 것"이라며 "아직 수익기반이 허약한 카카오뱅크의 경우 예대마진을 좀 더 높게 가져갈 수밖에 없는 상황이라는 점도 감안해야 한다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [아이나비시스템즈 IPO]남다른 사업모델, 피어기업 선정 '고심'

- '전환 대신 상환' 나우IB, 아쉬움 남긴 나이스엘엠에스 엑시트

- 토스, 타다 운영사 VCNC 완전 자회사 편입 완료

- 신영증권, 빅토리아텍스타일 인수금융 주선 맡는다

- [Deal Story]단기물 배팅 메리츠금융, 1.5조 수요 집결

- [Deal Story]대한항공, 수익률 낮아도 투자자 '무한신뢰'

- [LP Radar]한국성장금융, 반도체생태계 프로젝트펀드 40% 소진

- [Korean Paper]속속 이어지는 한국물 복귀전…현대카드는 '아직'

- IMM의 이름값

- LS증권 ROE 반등…LS네트웍스 캐시카우 될까