롯데케미칼, 잉여금 12조 돌파…외풍에도 끄떡없다 [Company Watch]자회사 합병하는 2020년, 자금력 바탕 M&A·대규모 투자 기대

박기수 기자공개 2019-11-20 10:43:00

이 기사는 2019년 11월 19일 17시06분 thebell에 표출된 기사입니다

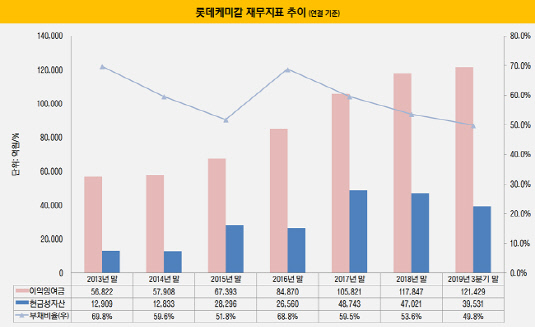

다만 속사정을 들여다보면 여전히 롯데케미칼은 더욱더 단단해졌다. 19일 금융감독원 전자공시시스템에 따르면 올해 3분기 말 연결 기준 롯데케미칼은 이익잉여금 12조원을 돌파했다. 3분기 말 12조1429억원을 기록해 지난해 말(11조7847억원)보다 이익잉여금을 3582억원(3%) 늘렸다.

3582억원은 올해 초부터 3분기까지 롯데케미칼이 기록한 연결 기준 순이익 7091억원의 약 절반가량의 금액이다. 다운사이클에 진입하면서 보수적인 자금 운용을 통해 벌어들인 순이익의 상당량을 사내에 유보했다는 의미가 된다.

인수·합병(M&A) 등에 쓰일 수 있는 현금성자산도 4조원 수준을 유지하고 있다. 올해 3분기 말 롯데케미칼의 연결 현금성자산은 3조9531억원이다. 지난해 말(4조7021억원)보다 소폭 줄어들었지만 여전히 '현금 부자' 소리를 듣기에는 부족함이 없는 금액이다.

이익잉여금의 증대는 곧 자본총계의 증대로도 이어진다. 그만큼 롯데케미칼의 부채비율도 낮아질 수 있다는 이야기다. 실제 롯데케미칼은 올해 3분기 연결 기준 부채비율 49.6%를 기록하며 지난해 말(53.6%)보다 부채비율을 소폭 낮췄다.

시장의 눈은 내년으로 쏠린다. 2020년은 롯데케미칼이 자회사 롯데첨단소재를 합병하고 오랜만에 몸집을 불리는 새로운 도약기다. 범용 제품에 치중돼있는 제품 포트폴리오를 혁파하고 고부가가치 제품의 비중을 늘린다는 계획도 세웠다. 2030년까지 매출 50조원, 글로벌 톱7 화학사로 발돋움한다는 '비전 2030'도 그런 배경에서 나왔다.

불발로 돌아갔지만 롯데케미칼은 올해 반도체 소재와 전자부품 등을 생산하는 일본의 히타치케미칼도 올해 인수 가능성을 저울질했던 바 있다. 시장에서 언급하는 매각 규모만 약 7조원이었다는 점을 고려했을 때, 업계는 어려운 시기에도 롯데케미칼이 큰돈을 풀 여력이 충분하다는 의미로 해석했다.

신동빈 회장의 숙원 중 하나로 알려진 인도네시아 유화단지 사업도 내년에는 좀 더 구체적인 그림이 그려질 전망이다. 인도네시아 유화단지 사업은 2023년에 에틸렌 100만 톤, 폴리프로필렌 60만 톤 등을 생산할 수 있는 대규모 화학단지를 조성한다는 내용이다. 최근 롯데케미칼은 이 인도네시아 사업에 대한 투자 규모를 4조원에서 5조원으로 상향 조정했던 바도 있다. 그만큼 자금력에서는 자신감이 있다는 의미다.

한 업계 관계자는 "롯데케미칼은 최근 대규모 투자 부담에도 우수한 재무구조를 갖추고 있다"라면서 "다운사이클에 진입했지만 현금창출력이 우수해 높은 재무안정성을 유지할 것으로 보인다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]위세아이텍, 공공데이터 품질관리 역량 '재입증'

- [RWA가 쏘아올린 VC 펀딩난]종투사 모험자본 투자 의무화, 출자 숨통 틔울까

- 세라젬, '셀트론 순환 체어' 신규 출시

- '융복합 테마파크' 모노리스, 대성파인텍 품에 안긴다

- [VC 투자기업]아이벡스메디칼, 140억 시리즈C 유치…IPO '시동'

- [VC 투자기업]앱테크 '마이비' 운영 원셀프월드, 프리A 오버클로징

- '정성재호' BNK벤처, 지역투자 선봉장 면모 '눈길'

- [스타트업 1st 감사보고서]'약국 생태계 확장' 바로팜, 올해 1000억 매출 조준

- [VC 투자기업]'유전자 치료기술' 글루진테라퓨틱스, 50억 유치 순항

- [VC 투자기업]캐스팅엔, IPO 주관사에 미래에셋…2027년 상장 목표

박기수 기자의 다른 기사 보기

-

- [재무전략 분석]포스코퓨처엠과 한화에어로 유증이 다른 이유

- [Financial Index/생명보험]가중부실자산비율 평균 0.19%, 하나생명 가장 높아

- [CFO & Credit]이현규 LG CNS 상무, 'AA0' 도약 조력자 역할 '충실'

- [Financial Index/생명보험]농협생명, '압도적' K-ICS…한화·KDB '아슬아슬'

- 현금 쌓고 확장하는 CATL, LG엔솔과 정반대 행보

- [더본코리아 재무 분석]백종원식 가맹 사업 중심 사업 모델의 '명암'

- [더본코리아 재무 분석]'2000억 현금 창고'는 어떻게 만들어졌나

- [조선업 리포트]한화엔진, HSD 시절보다 높아진 이사회 전문성

- [유동성 풍향계]'유심 해킹 사태' SK텔레콤, 재무 완충력은

- [조선업 리포트]한화엔진, 한화의 '한 수'…적중한 인수 의도