[돌파구 찾는 화학사]동남아로 향하는 롯데케미칼, 신의 한수일까호황기 다시 와도 예년보다 못한 수익성 우려…대규모 투자 리스크 부담

박기수 기자공개 2020-03-02 13:14:22

[편집자주]

달콤한 초호황기를 뒤로 하고 국내 화학사들은 너나 할것 없이 수익성 정체기를 맞이하고 있다. 일관적인 수익성 창출이 가능한 고부가가치 사업으로의 진출 욕구가 그 어느 때보다 커졌지만 화학사들은 선뜻 답안지를 내놓지 못하고 있다. 글로벌 시황을 한 번에 뒤흔드는 중국 업체들의 등장도 위협이다. 더벨은 가지각색의 고민거리를 가지고 있는 국내 화학사들의 현주소와 그들이 직면한 과제 등을 다각도로 분석해봤다.

이 기사는 2020년 02월 27일 15시23분 thebell에 표출된 기사입니다

이런 롯데케미칼도 최근 석유화학업계들의 공통 고민에서 자유롭지 못하다. 오히려 가장 많이 고민하고 있는 곳이 롯데케미칼이다. 규모가 큰 만큼 수익성에 영향을 주는 외부 환경이 바뀔 경우 영향도 그만큼 더 크게 받기 때문이다.

◇호황 찾아와도 열매 못 누린다

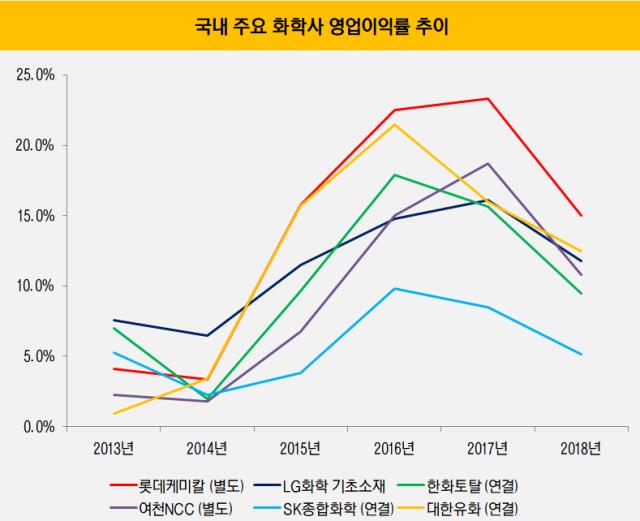

롯데케미칼을 포함한 업계 전체가 고민하고 있는 사안은 무엇일까. 국내 석유화학사들은 모두 비슷한 시기에 실적이 좋고 비슷한 시기에 함께 부진의 늪에 빠진다. 수익성이 들쭉날쭉하다는 의미다. 여기서 첫 번째 고민이 나온다. 범용 화학 제품의 글로벌 수요·공급의 무게추가 공급 쪽으로 쏠릴 때 발생하는 수익성 부진을 해결할 방법이 무엇인가에 대한 고민이다.

두 번째 고민은 비교적 최근 나온 고민이다. 불황이 있으면 호황도 있기 마련이다. 실제 2015년을 기점으로 국내 화학사들은 약 3년 동안 '초호황기'를 맞았다. 물건을 많이 찍어내 팔기만 하면 돈이 벌리는 구조였던 셈이다. 롯데케미칼을 비롯한 LG화학 기초소재사업 부문, 한화토탈 등은 모두 2016~2017년 10%가 넘는 높은 영업이익률을 기록했다.

지난해부터 초호황기가 끝나고 현재는 다운사이클로 접어들어 화학사들의 영업이익률이 대부분 낮아진 상태지만, 몇 년 뒤 얼마 전과 같은 호황기가 찾아올 가능성이 있다. 문제는 이때 그 수혜를 이전처럼 오롯이 누릴 수 있냐는 것이다. 국내 대부분의 화학업계 관계자들은 의문 부호를 던진다.

한 석유화학업계 고위 관계자는 "중국 화학업체들의 등장이 가장 큰 고민"이라면서 "약 3~4년 뒤 2010년대 중반 같은 호황기가 찾아온다고 해도 국내 화학사들이 높은 영업이익률을 낼 가능성은 크지 않다고 본다"고 말했다.

◇인도네시아 향하는 롯데케미칼

이 와중에 롯데케미칼은 범용 제품의 생산 능력을 한층 더 끌어올리려 하고 있다. 무대는 동남아시아다. 이미 말레이시아의 타이탄사를 인수하고 현지 시장 점유율을 끌어올리고 있는 롯데케미칼은 인도네시아에 아예 유화단지를 건설해 새로운 먹거리를 찾아 나서려고 하고 있다.

롯데케미칼의 인도네시아 유화단지 사업은 2023년에 에틸렌 100만 톤을 비롯해, 에틸렌글리톤 70만 톤, 부타디엔 14만 톤, 폴리에틸렌 60만 톤, 폴리프로필렌 60만 톤 등을 생산할 수 있는 대규모 화학단지를 조성한다는 내용의 사업이다. 신동빈 롯데그룹 회장의 강한 의지가 반영된 프로젝트라고 알려져 있다.

롯데케미칼이 내건 '비전2030(2030년 매출 50조원, 글로벌 7위 화학사)'에는 걸맞는 투자라는 평가가 나오지만, 일각에서는 우려의 시선도 보낸다. 중국의 등장으로 범용 제품 생산을 통한 성장이 한계에 직면한 상황에서 유화단지 건설이 비효율적인 투자가 되지 않겠냐는 시선이다.

우려의 시선이 짙은 이유는 인도네시아 유화단지 건설에 들어가는 돈이 천문학적 액수이기 때문이다. 롯데케미칼이 당초 이 프로젝트에 책정한 예산만 약 4조원이었다. 그러다 최근 컨퍼런스 콜을 통해 예산을 5조원으로 상향 조정했다. 5조원이면 글로벌 기준 중대형 화학사들을 통째로 사고도 남는 돈이다.

한 석유화학업계 관계자는 "롯데케미칼은 이미 범용 제품에 한해서는 규모의 경제를 확보했다고 평가 받아, 중국 업체들이 생산하지 못하는 고부가가치 제품을 생산하는 게 관건"이라면서 "다만 산업 인프라나 정치적 문제 등 구조적 문제에 대한 리스크가 짙은 동남아시장에 범용 제품을 주로 생산하는 유화단지를 건설하는 데 엄청난 돈을 쏟아붓는 것이 합리적인 경영 판단인지는 미지수"라고 진단했다. 이어 그는 "인도 시장 역시 중국처럼 고성장할 것이라고 여겨졌지만 현재 고성장하고 있는 시장이라고 보기는 힘들다"라고 분석했다.

롯데케미칼이 아무리 재무구조가 우수하고 현금이 많은 '부자 회사'라고 하더라도, 5조원이라는 투자는 회사의 향후 방향성을 크게 뒤흔들 수 있는 일이라는 분석이다. 지난해 3분기 말 롯데케미칼의 별도 기준 현금성자산은 2조1021억원, 연결 기준 현금성자산은 3조9531억원이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- KGC인삼공사, 혈당 케어 브랜드 ‘GLPro’ 확장

- [i-point]원영식 오션인더블유 회장, 산불 피해 장애인·주민 후원

- [thebell note]WM의 IB화

- [연기금투자풀 지각변동]ETF 포트폴리오 추가…삼성·미래에셋운용의 '고민'

- [Product Tracker]IMM로즈골드5호 GP커밋, 유동화 펀드 구조는

- 전진건설로봇 기초자산 EB…운용사 우려에도 700억 매듭

- 엘엑스운용 'NPL펀드' 론칭…패밀리오피스 자금 확보

- [스튜어드십코드 모니터]마이다스에셋운용, 적극적 행사기조 '현재진행형'

- ACE 미국500타겟커버드콜, 월배당 매력 '눈길'

- [연기금투자풀 지각변동]하위운용사도 눈치싸움…"증권사 무방 vs 기존 선호"

박기수 기자의 다른 기사 보기

-

- [Financial Index/생명보험]가중부실자산비율 평균 0.19%, 하나생명 가장 높아

- [CFO & Credit]이현규 LG CNS 상무, 'AA0' 도약 조력자 역할 '충실'

- [Financial Index/생명보험]농협생명, '압도적' K-ICS…한화·KDB '아슬아슬'

- 현금 쌓고 확장하는 CATL, LG엔솔과 정반대 행보

- [더본코리아 재무 분석]백종원식 가맹 사업 중심 사업 모델의 '명암'

- [더본코리아 재무 분석]'2000억 현금 창고'는 어떻게 만들어졌나

- [조선업 리포트]한화엔진, HSD 시절보다 높아진 이사회 전문성

- [유동성 풍향계]'유심 해킹 사태' SK텔레콤, 재무 완충력은

- [조선업 리포트]한화엔진, 한화의 '한 수'…적중한 인수 의도

- [비용 모니터]원가 부담 덜어낸 삼성SDI, 실적 회복 추진력 얻었다