SK하이닉스, '실적·차입금' 균형…등급 방어 열쇠 [Earnings & Credit]2020년 매출·영익 전년비 18%, 84% 증가…차입금의존도 하향 트리거 충족

남준우 기자공개 2021-02-03 13:29:32

이 기사는 2021년 02월 01일 15:57 thebell 에 표출된 기사입니다.

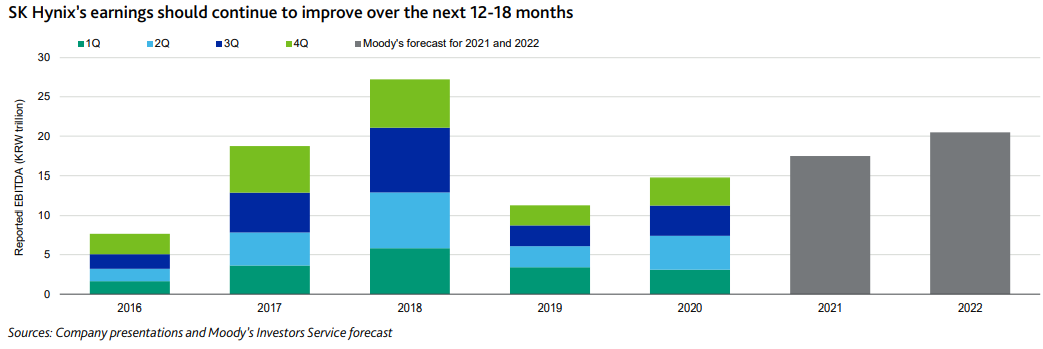

국제 신용평가사 무디스는 향후 1년 이상 호실적이 지속될 것이라며 현금흐름이 좋아질 것으로 전망했다. 신용도에 '긍정적(Positive)'이라고 언급한 이유다.

2019년 7월 'Baa2, 부정적'을 부여한 이후 이례적으로 '긍정적' 의견을 제시했다. 다만 향후 인텔 인수 대금 지급을 위해 꾸준히 차입금이 늘어날 경우 불확실성은 여전하다.

◇4분기 어닝서프라이즈…영익 전년비 3배 증가

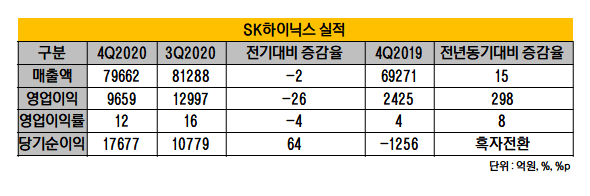

SK하이닉스는 최근 2020년 4분기 매출 7조9662억원, 영업이익 9659억원을 기록했다고 잠정실적을 공시했다. 전년 동기 대비 매출(6조9271억원)은 15%, 영업이익(2425억원)은 298% 증가했다.

4분기 실적이 공개되며 SK하이닉스는 2020년 매출 31조9004억원, 영업이익 5조126억원을 기록했다. 2019년 대비 매출은 18%, 영업이익은 84% 증가했다.

영업이익률도 2020년 16%를 기록하며 10%를 기록한 2019년 대비 6%p 증가했다. 당기순이익은 4조7589억원으로 2019년(2조원) 대비 두배 이상 증가했다.

출하량은 3분기 대비 D램 11%, 낸드플래시는 8% 증가했다. 평균 판매 가격이 D램 7%, 낸드플래시 8%로 약세였지만 3분기부터 이어진 모바일 수요가 강세를 이기지는 못했다. 증권업계는 2021년 D램 출하량 20%, 낸드플래시 출하량 40%로 전망했다.

◇무디스, "향후 12~18개월 실적 전망 긍정적"

실적이 큰 폭으로 개선되며 국제 신용평가업계는 향후 현금흐름에 긍정적이라고 평가했다. 국제 신용평가사 무디스는 SK하이닉스 신용등급과 전망을 "Baa2, 부정적'으로 책정했다. Baa2는 국내 신용등급 BBB급에 해당한다.

무디스는 실적 개선과 향후 업황 전망 등을 이유로 등급 전망이 '긍정적'이라고 언급했다. 2020년 실적 상승 덕분에 EBITDA 규모가 커졌다. 무디스는 2020년 SK하이닉스 EBITDA를 약 15조원으로 전망했다. 2019년 11조3000억원 대비 33% 가량 증가했다.

2020년 실적 상승세가 2021년에도 이어진다면 신용도에 긍정적이라는 평가다. 무디스는 현재와 같은 상황이 향후 12~18개월간 지속될 것이라고 전망했다.

원격·재택 근무가 보편화되면서 데스크톱에 활용하는 DaaS(Desktop as a Service)와 개인 장치를 회사 업무에 활용하는 BYOT(Bring Your Own Thing)가 확산되며 서버용 수요가 증가할 것이라는 전망이다.

◇인텔 인수대금 8조 연말 지급 여전히 '부담'

실적 상승과 긍정적 업황 전망에도 '부정적' 아웃룩에서 단기간에 벗어나기는 어려워보인다. 인텔 인수 대금 지급 때문에 연초부터 외화채 발행 등으로 차입금이 커지고 있다.

SK하이닉스는 작년 10월 미국 인텔의 NSG(Non-volatile Memory Solutions Group)의 옵테인 사업부문을 제외한 낸드플래시 사업 전체를 인수하겠다고 밝혔다. 계약 규모는 10조3104억원이다.

계약 당시 SK하이닉스는 현금성 자산 약 4조8000억원, 순차입금은 약 8조원 규모였다. 올해 연말 70억 달러(한화 약 8조원) 규모의 대금을 지급해야 한다. 2025년 3월에는 20억 달러(한화 약 2조원)를 지급할 예정이다.

향후 12~18개월간 실적 상승세가 전망되지만 동시에 부채도 증가할 수 있다. 증가한 EBITDA 규모 덕분에 2020년 '총차입금/EBITDA'는 0.9배로 예년 수준을 유지했다.

다만 2020년 20% 수준이던 차입금의존도가 2021년 최대 25%까지 증가할 수 있다. 차입금에 대응할 현금을 얼마나 쌓느냐가 관건이다.

국내 신용평가사 중 유일하게 아웃룩을 '부정적'으로 평가한 나이스신용평가는 SK하이닉스의 AA0 등급 하향 트리거로 '순차입금의존도 5% 상회 지속'을 제시했다. 2018년까지 마이너스(-)였던 지표는 2019년 11.9%에 이어 작년 3분기말 기준 11.8%다.

SK하이닉스는 이미 지난 1월 25억 달러(한화 약 3조원) 규모의 외화채를 발행했다. 인텔 낸드 사업부 인수 등을 고려해 규모를 늘려 발행에 나선 만큼 연초부터 차입금 부담은 다소 커졌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- KB금융, ELS 충격에도 견조한 이익창출력 과시

- [여전사경영분석]KB캐피탈, 우량자산 비중 확대 안정적 성장 관리 추진

- 수은, 첫 공급망기금채 발행…규모는 최대 3조

- [Policy Radar]보험사 감독강화 예고, 손보보다 부담 큰 생보

- 이복현 금감원장 "현안 대응 후 공직 마무리하겠다"

- [금융지주 해외은행 실적 점검]'동병상련' 농협·대구은행 미얀마 법인…회복 시동

- [캐피탈사 글로벌 모니터]하나캐피탈, 현지법인 손실 발생…사업 안정화 지원에 집중

- [저축은행 유동성 진단]KB저축, 예수금 축소에 유동성 개선 '제한적'

- [보험사 IFRS17 조기도입 명암]현대해상, 상대적으로 낮은 적정성 비율 관리 숙제

- [저축은행 유동성 진단]신한저축, 최하위 유동성비율 개선책 신규 '예치금'

남준우 기자의 다른 기사 보기

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [아시아나 화물사업부 M&A]본입찰 마감, 제주항공 불참

- [아시아나 화물사업부 M&A]'한투파 지원사격' 에어인천, 다크호스 등극하나

- [아시아나 화물사업부 M&A]한자리 남은 우협, '에어인천 vs 이스타' 2파전 유력

- [PE 포트폴리오 엿보기]한앤코, '인적분할' SK이터닉스 엑시트 기대감 커진다

- [아시아나 화물사업부 M&A]입찰가 두고 팽팽한 줄다리기, 가격갭 더 벌어졌다

- 세븐브릿지PE, '철 스크랩 강자' SB리사이클링 150억 투자 완료

- [아시아나 화물사업부 M&A]'제주항공+1' 우선협상대상자 복수로 뽑는다

- 우본 잡은 제이앤PE, '3000억 펀드' 절반 이상 채웠다

- [LP&Earning]'백주현 CIO 3년차' 공무원연금공단, 수익률 회복 호재