‘전환가 급등’ 파인테크닉스 CB 투자자 몰린 이유는 [메자닌 투자 돋보기]2년새 CB 전환가액 1490원→7220원 …폴더블폰 부품 매출 증가 기대

이민호 기자공개 2021-06-21 08:11:05

이 기사는 2021년 06월 17일 15시18분 thebell에 표출된 기사입니다

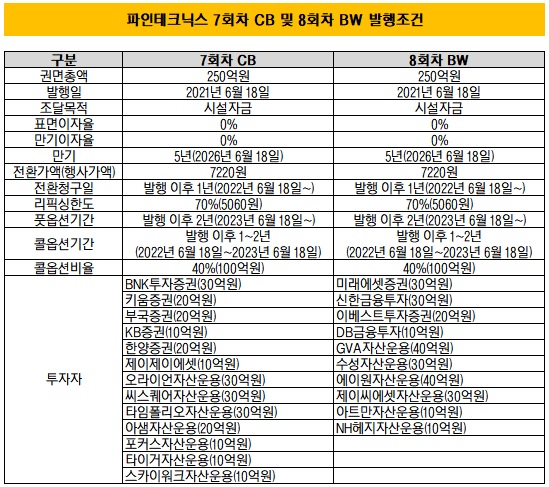

17일 금융투자업계에 따르면 파인테크닉스가 오는 18일 발행할 250억원 규모 7회차 전환사채(CB)와 250억원 규모 8회차 신주인수권부사채(BW) 인수에 총 9개 증권사와 13개 운용사가 참여하며 흥행했다.

운용사 중에서는 CB 인수에 오라이언자산운용(30억원), 씨스퀘어자산운용(30억원), 타임폴리오자산운용(30억원) 등 7개사가, BW 인수에 GVA자산운용(40억원), 에이원자산운용(40억원), 수성자산운용(30억원) 등 6개사가 각각 나섰다. 이들 운용사는 모두 펀드를 동원했다.

이번 파인테크닉스의 대규모 자금조달에 증권사와 운용사가 대거 몰린 데는 폴더블폰 생산량 증가로 관련 부품 매출이 늘어날 것이라는 기대가 반영됐다. 파인테크닉스는 금형기술을 기반으로 메탈프레스, 플라스틱 사출, 다이캐스팅(Die Casting), CNC(Computer Numerical Control)에 강점을 보유하고 있다. 폴더블폰에 소요되는 내장힌지(Hinge)는 소형 정밀금속 가공이 핵심으로 특히 다이캐스팅과 CNC에 기술력을 보유한 업체들이 시장을 주도할 것으로 예상되고 있다.

파인테크닉스는 과거 발광다이오드(LED) 조명 전 품목을 제조하며 사세를 확장했지만 2018년 중국산 저가 LED 조명 유입에 따른 경쟁 심화로 2019년까지 부진한 실적 흐름을 이어갔다. 2019년부터 폴더블폰이 출시되면서 파인테크닉스 매출액도 지난해 회복세로 돌아섰다. 파인테크닉스의 지난해 연결 기준 매출액은 1698억원으로 2019년보다 32.8% 증가했고 영업이익은 101억원으로 25.1% 늘었다.

이번 7회차 CB와 8회차 BW는 인수 경쟁이 치열했던 만큼 발행조건이 파인테크닉스에 다소 유리한 것으로 평가된다. 먼저 쿠폰금리(표면이자율)와 만기금리가 모두 0%로 책정돼 발행사의 상환 부담이 경감됐다. 주목할 부분은 콜옵션 행사가 발행 1년 이후부터 1년간 가능한데 반해 풋옵션 행사는 발행 2년 이후부터 가능하도록 정해진 점이다. 발행사가 측이 콜옵션 행사 여부를 결정한 이후에야 투자자들이 풋옵션을 행사할 수 있다는 의미다. 콜옵션 비율도 권면총액의 40%로 비교적 높다. 주가가 오를 경우 이보다 낮은 가격에 주식을 확보할 수 있어 콜옵션 비율이 높을수록 발행사 측에 유리하다.

여기에 7220원으로 책정된 전환가액과 신주인수권 행사가액에 대한 밸류에이션 적정성 여부도 지켜봐야 할 부분이다. 리픽싱 한도 70%를 적용하더라도 5060원이 된다. 쿠폰금리가 0%이기 때문에 투자자들은 전환을 통한 시세차익을 노릴 수밖에 없다. 하지만 최초 전환가액이 높은 수준이라면 투자자로서는 부담이 된다.

파인테크닉스는 약 2년 전인 2019년 7월 35억원 규모 6회차 CB를 발행했는데 이때 책정된 전환가액은 1490원이었다. 리픽싱 조건이 있었지만 현재까지 최초 전환가액에서 하향 조정된 경우는 없다. 6회차 CB는 전환청구가 잇따른 결과 8억2000만원 규모만 남아있는 상태다.

2년 전에 비해 최초 전환가액 수준이 큰 폭으로 높아진 데는 최근 가파른 주가 상승이 있다. 이번달 16일 종가 기준 파인테크닉스 주가는 7140원으로 지난해말 4415원보다 61.7% 급등했다. 현재 주가는 파인테크닉스가 2009년 코스닥시장에 상장한 이후 최고 수준이다.

이번 메자닌 인수에 참여한 한 운용사 관계자는 “2019년까지만 해도 카메라를 제외한 스마트폰 부품의 전반적인 단가 인하로 관련 업체들의 주가가 낮게 형성됐지만 지난해부터 폴더블폰 관련 매출이 발생하면서 주가도 밸류업돼 2년 전과는 괴리가 있다”며 “단가 방어와 독점적 지위 유지 여부에 따라 실적에 변동성이 존재하지만 긍정적으로 가정하면 현재 밸류에이션은 납득할 만한 수준”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '빅데이터' 뉴엔AI, 코스닥 상장 예심 4개월만 통과

- NH농협은행, '단기채·가치주' 고수…안정성 중점

- 라이프운용 PIV펀드, KB증권서 300억 자금몰이

- 신한PBS-타임폴리오, 두 번째 맞손…롱숏에 힘쏟는다

- [택스센터를 움직이는 사람들]"세무·법률·부동산 전문가 라인업…'연구 DNA' 전문성 제고"

- 신한증권 가판대 전면 재배치, 기아·삼전 신규 등판

- [연금시장에 분 RA 바람]AI PB의 등장…규제 탓에 더뎠던 확산 속도

- 블루코브운용, 명동 뉴오리엔탈호텔 인수한다

- 미래에셋운용 '핀→테크' 진화…퇴직연금 RA 진출

- [상호관세 후폭풍]포스코, 현대제철 미국 현지 JV 검토 배경은

이민호 기자의 다른 기사 보기

-

- [밸류업 성과 평가]역대급 순익 SK하이닉스, '밸류업' 무엇이 모자랐나

- [밸류업 성과 평가]SK스퀘어, SK그룹내 밸류업 성적표 '우수'

- [머니체인 리포트]CJ 지원 못 받은 자회사들, 자체 현금 확보 '부담'

- [조선업 리포트]HD현대마린엔진 대표이사 된 HD현대중공업 CFO

- 조선업 호황과 CFO 시험대

- [조선업 리포트]현금여력 키운 HD현대마린엔진, 차입금 전액 상환

- [머니체인 리포트]지주사 CJ, 현금 부족한 '구조적 이유' 있었다

- [조선업 리포트]HD현대마린엔진, HD현대그룹 편입 '시너지' 가시화

- [머니체인 리포트]작은 지주사 CJ, 현금출자 자회사 CJ CGV '딱 한 곳'

- [조선업 리포트]HD한국조선해양 회계부문장, HD현대삼호 '비상근' 사내이사 겸직