SK매직, 등급 스플릿 해소…자금조달 조건 유리해져 한기평·NICE신평, SK매직 A+로 모두 상향 조정

김슬기 기자공개 2021-06-21 08:01:04

이 기사는 2021년 06월 18일 16시00분 thebell에 표출된 기사입니다

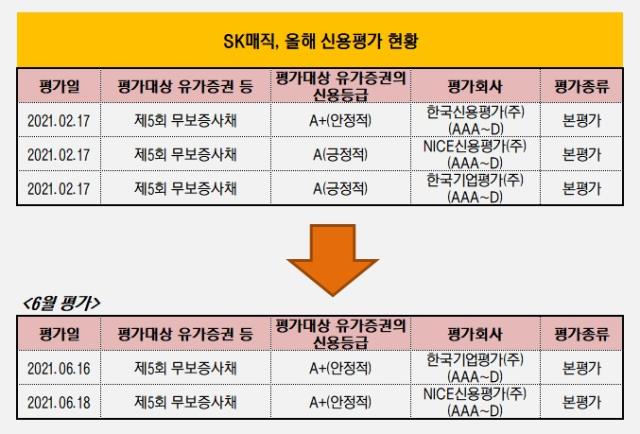

18일 신용평가업계에 따르면 NICE신용평가는 이날 SK매직의 무보증사채 신용등급을 기존 A(긍정적)에서 A+(안정적)으로 상향 조정했다. 지난 2월 제 5회 무보증사채 발행 당시 했던 평정 이후 4개월만의 일이었다.

NICE신용평가 외에도 이틀 전 한국기업평가 역시 신용등급을 기존 A(긍정적)에서 A+(안정적)으로 상향 조정했다. 지난해 11월 한기평은 SK매직의 신용등급 전망을 A(안정적)에서 A(긍정적)으로 변경한 바 있다.

신평사들은 SK매직의 평정 이유로 △렌탈계정의 빠른 성장세 등에 힘입은 사업안정성 제고 △규모의 경제 효과 등을 통한 견조한 이익창출력 △운전자본투자 및 캐펙스(Capex) 등의 자금 순유출 부담 완화 △모회사 사업포트폴리오 상 중요도 및 계열 내 위상 등을 꼽았다. 또 계열사 지원가능성까지 반영돼 등급 평정에 유리하게 작용했다.

SK매직은 올해에만 국내 신평사 3곳 모두로부터 등급 상향 통보를 받았다. 한국신용평가에서는 이미 올해 2월 등급상향을 했다. 결국 이번 한기평과 NICE신용평가의 평정으로 SK매직의 등급 스플릿이 해소됐다.

SK매직은 2016년 SK그룹 인수후 가파른 성장세를 보였다. 기존 주방가전 사업에 더해 정수기, 공기청정기 등의 생활 환경가전 렌탈사업으로 포트폴리오를 확장했다. 2016년 4692억원이었던 매출액은 연 평균 두자릿수의 성장을 거듭, 외형이 2배 이상 커졌다. 2020년 매출은 1조246억원이었다. 영업이익 역시 317억원에서 818억원으로 증가했다.

SK매직은 올해 역시 공유경제 중심의 소비트렌드를 바탕으로 환경 및 생활가전 렌탈 수요가 확대되면서 외형 성장을 계속할 것으로 관측된다. 최근 SK매직은 삼성전자와 전략적 업무협약(MOU)를 체결하면서 대형 가전 렌탈 라인업을 확장했다. 의류관리기나 건조기, 세탁기, 냉장고 등까지 품목이 확대되면서 타사 대비 경쟁력을 확보했다.

물론 렌탈업계 경쟁이 치열해지고 있다는 점은 부담이다. 외형 성장만큼 자금수요도 커지고 있는게 사실이다. 편입 후인 2017년 총차입금 1674억원, 현금성자산 64억원이었으나 올해 1분기말 기준 총차입금은 5368억원, 현금성자산 1209억원으로 확장됐다. 같은 기간 순차입금은 1610억원에서 4159억원으로 늘어났다.

하지만 이번 신용등급 상향으로 향후 SK매직 신사업을 위한 자금 조달 등에서는 유리한 고지를 점할 수 있을 것으로 보인다. 지난해 SK매직은 스마트팜 벤처기업 에이아이플러스를 인수, 올해 안으로 가정용 식물재배기를 출시할 예정이다.

김성철 SK매직 금융팀장은 "이번 신용등급 상향은 당사의 성장성과 수익성에 대한 투자자의 신뢰와 기대라 생각한다"며 "앞으로도 투자자와 긴밀한 호흡을 통해 기대에 지속 부흥해 나가겠다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [경동나비엔은 지금]보일러·온수기 노하우, '240조 시장' HVAC에 녹인다

- [LG그룹 로봇사업 점검]LG CNS, 물류 사업 고도화 'AMR 도입' 초읽기

- [Korean Paper]코레일, 관세 전쟁 속 한국물 복귀전 나선다

- [유증&디테일]'초음파 DDS 선두' 아이엠지티, 임상시험 150억 조달

- 엠케이전자, '반도체 후공정 1위' ASE 어워드 수상

- [AACR 2025 프리뷰]신약 개발 속도내는 제이인츠바이오, 연구 2건 출격

- [AACR 2025 프리뷰]국내 항암 신약 투톱 유한양행·한미약품, '최다' 기록 쓴다

- 뉴로바이오젠, 6.5조 L/O에 1% 마일스톤…상업화 '관건'

- [제약사 개발비 자산화 점검]한미약품, '비만약' 28억 신규 산입…내년 출시 기대감 반영

- [AACR 2025 프리뷰]항암 신약 글로벌 진출 필수 관문, 커지는 K-바이오 존재감

김슬기 기자의 다른 기사 보기

-

- [우리투자증권 부활 나래]미래에셋 출신 주도권, 우리은행과 화학적 결합 '관건'

- [Deal Story]'5년만에 등장' 보령, 수요·금리 둘다 잡았다

- [Deal Story]'11배 수요 확인' HD현대건설기계, 5년물 초강세

- [우리투자증권 부활 나래]금융지주 내 이익 비중 '0.08%'…반전 보여줄까

- 흑자전환 성공 패스트파이브, 외형·수익성 다 잡았다

- [발행사분석]'5년만에 시장 노크' 보령, 등급 상향 조건도 갖췄다

- [Policy Radar]회사채 캡티브 영업, 금리 왜곡 입증 가능할까

- [판 바뀐 종투사 제도]현실화 된 IMA '미래에셋 vs 한투' 2파전 가시화

- 우리금융, '최대 4000억' 신종자본증권 발행

- 유증 앞둔 이수페타시스, 관세 충격에 '혼돈'