[코스닥 CB 프리즘]엔에스엔, 담보부 발행의 이면…대주주만 웃는다23회차 150억, 사실상 담보 대출 성격…65억 콜옵션 수혜 전망

박창현 기자공개 2021-11-08 07:55:32

[편집자주]

전환사채(CB)는 야누스와 같다. 주식과 채권의 특징을 모두 갖고 있기 때문이다. 따라서 기업의 지배구조와 재무구조에 동시에 영향을 미칠 수 있다. CB 발행 기업들이 시장에서 많은 관심과 주목을 받고 이유다. 주가가 급변하는 상황에서는 더 큰 경영 변수가 된다. 롤러코스터 장세 속에서 변화에 직면한 기업들을 살펴보고, 그 파급 효과와 후폭풍을 면밀히 살펴보고자 한다.

이 기사는 2021년 11월 04일 14시12분 thebell에 표출된 기사입니다

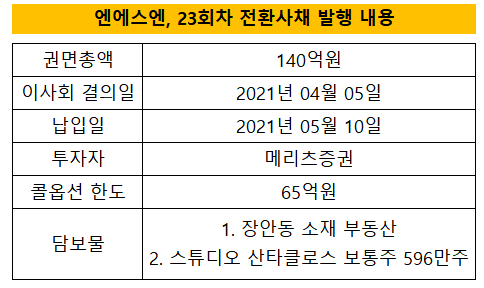

엔에스엔은 올해 3월 대주주가 황원희 씨에서 '제이케이파트너스 1호 투자조합'(이하 JK투자조합)으로 변경됐다. 대주주 변경 후 동시다발적으로 CB를 찍어 자금을 조달했다. 23회차(140억원), 24회차(45억원), 25회차(25억원) CB가 대표적이다.

특히 23회차 CB는 규모가 가장 클 뿐 아니라 구조 또한 특이했다. 일반 발행물과 달리 현금 환급성이 높은 자산들을 대거 담보로 제공했다. 서울 장안동 소재 부동산은 물론 코스닥 상장사 '스튜디오 산타클로스' 보통주 596만여주까지 맡겼다.

당장 CB 발행을 결정한 그해 4월5일 종가 기준으로 해당 주식 가치는 180억원에 육박한다. 담보 비율을 고려해 빌린 자금보다 더 가치가 높은 자산들을 담보로 제공한 것으로 분석된다.

거래 구조만 놓고 보면 담보 대출 성격이 강하다. 뒤집어 생각해보면 엔에스엔은 CB가 아니라 금융기관에서 부동산이나 주식 담보 대출을 받을 수도 있었다. 더욱이 엔에스엔은 이미 과거 수 차례 메자닌 채권을 발행했던 탓에 오버행 리스크가 잠재 위험 요인으로 도사리고 있었다.

실제 23회차 CB 발행 전에 쌓여있던 미상환 사채 규모만 299억원에 달했다. 전환 가능 주식 수는 2182만여주로, 이는 엔에스엔 전체 발행주식 수(5580만여주)의 39.1%에 해당하는 규모였다. 오버행은 물론 유통 주식 수 증가로 인한 주식 가치 희석도 우려됐다.

그런데도 엔에스엔과 새로운 대주주가 CB 발행을 고수한 이유는 분명하다. 일반 대출과 비교해 확실한 이점이 있기 때문이다. 콜옵션(매도청구권)의 존재가 그것이다.

엔에스엔은 23회차 CB를 발행하면서 총 65억원 어치의 물량을 되사올 수 있는 콜옵션을 확보했다. 콜옵션 수혜자는 엔에스엔이나 엔에스엔이 지정하는 제3자로 한정돼 있다. 통상 CB 콜옵션은 최대주주나 그 특수관계인이 가져가는 경우가 일반적이다. 콜옵션을 지배력 안전판으로 쓰는 경우가 많기 때문이다.

엔에스엔 대주주인 JK투자조합은 현재 지분율이 6.4%에 불과하다. 콜옵션 확보를 통해 확실하게 지배력을 높일 수 있다. 동시에 자산 증식 지렛대로도 활용할 수 있다. 엔에스엔 측은 23회차 CB에 1개월마다 전환가액을 조정할 수 있는 조건을 달아뒀다. 거의 실시간으로 주가 하락 폭 만큼 전환가액을 조정할 수 있어 투자자나 콜옵션 수혜자에게 유리하다.

CB 투자자인 '메리츠증권' 또한 리스크가 거의 없다. 투자자에게 극도로 유리한 리픽싱 조건에 더해 담보물까지 잡고 있기 때문에 자금 회수 안전장치가 확실한 상황이다. 주가가 오르지 않으면 조기 상환을 실행해 5% 이자를 챙길 수도 있다.

경영권 가진 JK투자조합과 투자자인 메리츠증권을 위한 최고의 판이 깔린 모양새다. 이에 반해 별다른 안전장치가 없는 일반 주주들은 CB 관련 위험요인에 노출될 수밖에 없다는 지적이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목