[중견 제강사 리포트]대한제강, 재고자산 급증...연속 호실적 기반⑨재고자산 중 원재료 390%↑… 우호적 철근업황에 공장 가동률 상승여력 충분

강용규 기자공개 2022-05-11 07:47:52

이 기사는 2022년 05월 09일 14시04분 thebell에 표출된 기사입니다

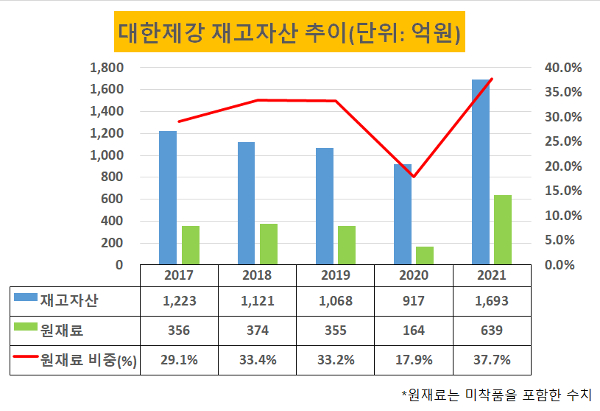

대한제강은 2021년 말 연결기준 재고자산이 1693억원으로 집계돼 역대 최고치를 기록했다. 전년 대비로는 84.7% 급증했다.

대부분의 철강회사들은 지난해 재고자산의 규모가 증가했다. 원재료 가격 상승분을 제품가격 인상으로 전가하는데 성공하면서 재고품들의 평가가치가 높아진 덕분이다. 다만 대한제강의 경우는 재고품들 가운데 원재료의 자산규모 증가 폭이 두드러졌다는 점이 눈에 띈다.

대한제강의 재고자산 중 원재료(미착품 포함)는 지난해 639억원으로 집계됐다. 2020년 164억원에서 4배 가까이 급증했다. 그런데 이 기간 철근의 주요 원재료인 철스크랩(고철)은 가격이 2020년 톤당 31만6000원에서 2021년 52만9000원으로 67% 올랐다.

재고 원재료의 자산가치가 평가가치 상승분 이상으로 늘어났다는 데서 지난해 대한제강이 원재료를 2020년과 비교해 양적으로 많이 확보해 뒀다는 것을 알 수 있다. 이를 통해 대한제강은 올해 원재료비 부담을 경감하는 효과를 볼 수 있는 것으로 파악된다.

철강업계에서는 올해 대한제강이 원재료 비축분을 바탕으로 철근을 생산하는 압연공장의 가동률을 더욱 끌어올리려 할 수 있다는 시선도 나온다. 국내 철근시장에서 수요가 공급을 웃도는 상황이 지속되고 있기 때문이다.

한국철강협회에 따르면 지난해 국내 철근 생산량은 1041만톤으로 전년 대비 10.7% 증가했으나 수요는 공급보다 많은 1110만톤 발생했다. 철강협회 조사분석실은 올해도 주택경기 호조에 힘입어 국내 철근 수요와 생산이 모두 3% 수준의 증가세를 보일 것으로 전망했다.

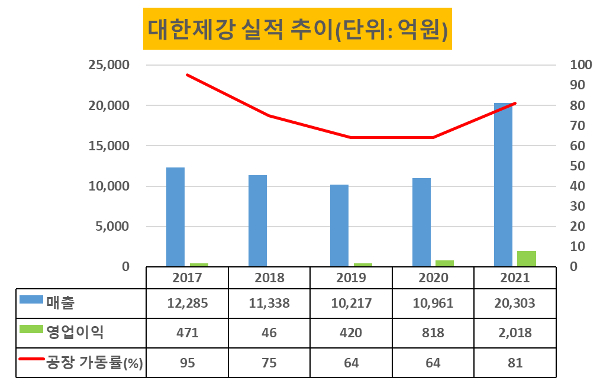

지난해 대한제강의 압연공장 가동률은 81%였다. 2020년 64%보다는 가동률이 17%포인트 높아졌지만 2017년 가동률 95%를 기록하기도 했다는 점을 고려하면 대한제강이 올해 공장 가동률을 지난해보다 더 높일 여력은 충분하다고 볼 수 있다.

대한제강은 2021년 연결기준 매출 2조303억원, 영업이익 2018억원을 거뒀다. 매출과 영업이익 모두 신기록이다. 특히 영업이익은 직전 최고기록이 2020년의 818억원이었다. 2020년 하반기에 인수한 자회사 YK스틸의 실적이 지난해부터 온기로 반영된 효과가 있기는 하나 대한제강은 지난해 별도기준으로도 영업이익 1200억원을 냈다.

박현욱 키움증권 연구원은 “올해 국내 철근시장은 수급의 타이트함이 유지되면서 공급자 우위의 시장이 지속될 것이다”고 내다봤다. 이는 대한제강이 지난해에 이어 올해도 실적 개선세를 이어갈 것이라는 뜻이기도 하다. 증권업계에서 제시하는 대한제강의 2022년 실적 컨센서스는 연결기준 매출 2조5377억원, 영업이익 2197억원이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 대방건설, '부채비율 80%' 안정적 재무구조 유지

- [상호관세 후폭풍]'90일 유예'에 기업들 일단 안도, 정부 협상 성과에 쏠린 눈

- 에이치알운용, 한투 이어 '신한 PWM' 뚫었다

- KB증권, 2분기 롱숏·메자닌 헤지펀드 '집중'

- "지분 3%로 이사회 흔든다"…얼라인 '전투형 전략'의 정석

- 하나증권, 성장주 중심 라인업 변화

- 우리은행, 가판대 라인업 확대…'해외 AI·반도체' 신뢰 여전

- 하나은행, 라인업 고수 속 'NH필승코리아' 추가

- 리운운용, 메자닌 전문가 모셨다…투자 영역 확대

- 피보나치·모간스탠리, '싱가포르 VCC'로 돈줄 푼다

강용규 기자의 다른 기사 보기

-

- AIA생명, 실적-자본적정성 '양날의 검' 된 환율 변동

- [보험사 CSM 점검]신한라이프, 신계약 성과로 극복한 부정적 예실차 효과

- [보험사 자본확충 돋보기]ABL생명, 후순위채 의존도 급등…커지는 '자본의 질' 고민

- [보험사 CSM 점검]한화생명, 빅3 중 홀로 잔액 감소…효율성 악화에 발목

- [보험사 CSM 점검]교보생명, 신계약 비슷한데 잔액은 증가…보수적 가정 빛났다

- [thebell note]관 출신 사외이사를 향한 시선

- [보험사 자본확충 돋보기]iM라이프, 4달만에 후순위채 또 발행…힘에 부치는 자력 관리

- [보험사 CSM 점검]삼성생명, 효율성 악화 만회한 '양적 영업성과'

- 신한라이프, 사외이사진 확대로 내부통제 역량 강화

- [보험사 CSM 점검]IFRS17 도입 2년, 계속되는 지표 '현실화' 조치