콘텐트리중앙, SLL 아쉬운 성적에도 기대감 키웠다 3분기 캡티브 매출 감소, 내년엔 시즌제·오리지널·영화 등 제작 확대 예정

김슬기 기자공개 2022-11-07 13:38:31

이 기사는 2022년 11월 04일 09시55분 thebell에 표출된 기사입니다

그럼에도 SLL은 캡티브 채널 외에 신규 온라인동영상서비스(OTT) 개척, 시즌제 라인업 확장, 수익성이 높은 영화 제작을 기반으로 외형 성장을 지속해나갈 것으로 보인다. 특히 동시방영과 글로벌 해외 OTT 확장을 통해 이익률을 극대화하겠다는 방침이다.

◇ 매출 감소한 SLL, 적자폭도 확대…채널 다변화는 '꾸준'

올해 3분기 콘텐트리중앙의 연결기준 매출액은 2046억원으로 전 분기대비 23% 하락했고 전년동기대비 4.5% 증가했다. 영업손실폭은 140억원이었다. 지난 분기(13억원)보다는 적자폭이 늘었지만 전년동기(300억원)에 비해서는 감소했다.

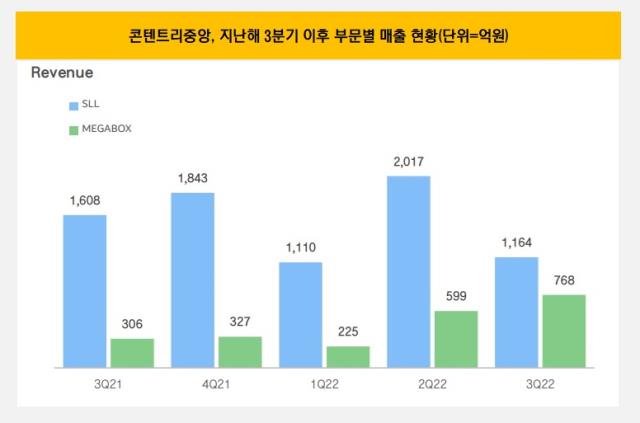

콘텐트리중앙이 올 2분기 역대 최대 매출 실적을 기록했다는 점을 감안하면 아쉬운 성적이었다. 3분기 실적 부진은 SLL(필름몬스터 합산)의 영향이 컸다. SLL의 매출액은 1164억원으로 전년동기대비 27.6%, 전기대비 42.3% 감소했다. 영업손실폭도 207억원으로 전분기(28억원), 전년동기(127억원)에 비해 늘었다.

콘텐트리중앙 관계자는 "SLL은 JTBC 채널의 드라마 방영 슬롯이 주 1회만 편성됨에 따라 방영회차가 감소했다"고 설명했다. 2분기 캡티브 채널 방영 회차는 50회였고 지난 분기 34회로 총 16회차가 감소했다. 또 해외 연결 레이블사인 윕의 신작이 공개가 지연되면서 실적 개선세가 더뎠다.

올 12월부터 드라마 '사랑의 이해'를 시작으로 주당 2회차 이상 방영되면 향후 매출이 회복될 것으로 보인다. SLL은 그간 캡티브 채널 의존도를 떨어뜨리는 데 집중해왔다. 지난 분기에도 넷플릭스 오리지널인 '수리남', '모범가족' 등을 공개했고 KBS2의 '당신이 소원을 말하면', ENA의 '굿잡' 등을 공개했다. 콘텐츠 공급채널 다변화를 통해 리스크를 분산했다.

또한 최근 1~2년새 공격적으로 레이블을 인수했기 때문에 매분기 무형자산 상각이 이뤄지고 있다는 점도 고려해야 한다. 콘텐트리중앙 관계자는 "레이블 인수로 인해 SLL 연결에 나오는 무형자산 상각은 매 분기 50억원 정도 반영되고 있다"며 "올 연말에는 영업권 손상 여부를 감사인과 논의, 반영하도록 할 것"이라고 밝혔다.

◇ '동시방영+글로벌 OTT' 조합으로 마진 극대화 목표

SLL이 다소 아쉬운 성적을 냈지만 향후 성장세는 지속될 것으로 보인다. 해외 매출 비중이 늘어나는 것도 고무적이다. 올해 3분기 기준으로 해외 매출액은 706억원으로 전체 SLL 매출의 64%까지 올라왔다. 올해 1분기 해외 매출 비중은 27%, 2분기 58%로 꾸준히 높아지고 있다.

서성인 SLL 최고재무책임자(CFO)는 "넷플릭스가 아닌 다른 플랫폼에서 재벌집 막내아들을 방영하기로 한 것은 수익성 극대화를 위한 것"이었다며 "상대적으로 경쟁력 있는 계약 조건을 제시한 곳에 판매하는 것으로 의사결정을 했다"고 설명했다. 동시방영에 글로벌 OTT까지 채널을 확장하면 편당 제작비 20억 이상의 작품의 경우 이익률 30%까지 끌어올리는 것을 목표로 한다.

내년에는 캡티브 채널의 편성이 주 2회 이상으로 늘어나고, 신규 OTT 오리지널 제작 확대된다. 인기작인 'D.P', '지옥', '지금우리학교는', 'The Summer I Turned Pretty', '범죄도시' 등의 시즌제 라인업이 확장되고 있다. 시즌제는 이전 작품에 비해 수익성이 높은 것으로 알려져있다. 흥행 여부에 따라 수익 업사이드가 큰 영화도 다수 제작하고 있다. 드라마 뿐 아니라 영화 제작 레이블을 다수 보유한 덕이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [티맵모빌리티는 지금]'계약 유지율 98%' 티맵 API, 물류기업·구급차도 택했다

- [i-point]크라우드웍스, AI 학습용 데이터 구매 플랫폼 오픈

- [i-point]'코드게이트 2025' 국제 해킹 방어대회 본선 진출자 발표

- [i-point]아이티센클로잇, '파트너스 데이' 개최

- 디앤씨미디어, 보다 끈끈해진 넷마블 관계

- [애경그룹 리밸런싱]AK홀딩스, 유동성 압박 속 추가 매각 카드 꺼낼까

- [애경그룹 리밸런싱]애경산업 '경영권 프리미엄' 145% 기대 근거는

- [애경그룹 리밸런싱]매물로 나온 애경산업, 인수 후보군은

- [애경그룹 리밸런싱]애경산업 매각, 유동성 넘어 지배구조 정리 '시그널'

- [오너가 무브먼트]서울식품 서인호, 지배력 확대…오너 4세 등장 '눈길'

김슬기 기자의 다른 기사 보기

-

- [도우인시스 IPO]뉴파워프라즈마의 선구안, 경영권 인수로 '화룡점정'

- 브랜드엑스코퍼레이션, 젝시믹스로 사명 바꿨다

- [thebell League Table]LG CNS·서울보증보험 IPO 빅딜이 시장 키웠다

- [thebell League Table]회사채 63조 역대급 발행, 두드러진 양극화

- [한화에어로스페이스 증자]'금감원 무사통과' 삼성SDI와 무엇이 달랐나

- [도우인시스 IPO]삼성 폴더블폰 탄생 일등공신, 매출 1400억 돌파

- 회사채 캡티브 영업에 대한 단상

- 밸런스히어로, 눈에 띄는 성장세 IPO '청신호'

- [회사채 캡티브 논란]증권사만 문제일까 '절대 갑' 발행사 견제 필요

- [회사채 캡티브 논란]치열한 경쟁구도, '동상이몽' 영업 딜레마