[Peer Match Up/시스템통합(SI) 빅3]사업성보다 '오너십·규제' 따라 지배구조 변동②[지배구조]삼성 인적분할 중도철회, LG는 지분매각…SK는 지주사와 합병

원충희 기자공개 2023-08-14 07:55:54

[편집자주]

'피어 프레셔(Peer Pressure)'란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

이 기사는 2023년 08월 07일 14:16 THE CFO에 표출된 기사입니다.

'보안성' 때문에 그룹 내 전산통합 사업을 한곳에 몰아놓는 구도는 효율적이지만 내부거래 비중이 크고 총수일가의 지분율도 높은 게 문제였다. 규제당국이 어떤 유권해석을 내릴지 시시때때 판단이 달라질 여지가 있는 것도 이들 업체의 지배구조를 흔들었다.

◇삼성, BW로 오너 자제들 지분 챙겨줘…분할 시도하다 중단

재벌이 SI업체를 선호하는 이유는 크게 두 가지다. 우선 그룹 후계자가 경영수업을 받기에 안성맞춤이다. 전사자원관리체계(ERP) 등 각종 전산시스템이 연결돼 있어 계열사 경영현황을 SI만큼 쉽게 파악할 수 있는 곳이 없다. 그룹 일감을 받아 덩치를 손쉽게 불릴 수 있는 점도, 총수일가 지분을 높이기 쉬운 것도 재벌의 SI업체 설립을 부추겼다.

삼성SDS는 1999년 고(故) 이건희 회장 자녀들과 이학수, 김인주 등 삼성그룹 임원들을 대상으로 230억원 규모 사모 신주인수권부사채(BW)를 발행했다. 이후 2014년 11월 상장(IPO)하면서 시가총액인 첫 날에 코스피 5위로 뛰어올랐다. 총수 자녀들의 지분율(22.9%)이 높다는 점에서 지배구조 개편에 활용될 것이란 기대를 받았다. 오너 3세 이재용·부진·서현 남매도 수백배 차익을 얻었다.

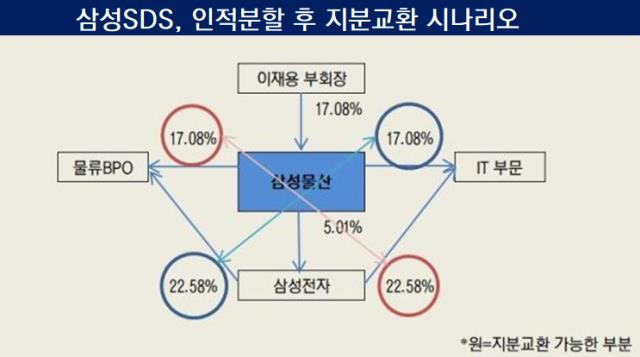

2016년 6월 삼성SDS의 물류부문 분할검토 공시가 뜨면서 시장의 관심은 다시 고조됐다. IT부문과 물류부문을 떼어내 각각 삼성전자, 삼성물산에 합병하는 시나리오가 흘러나왔다. IT부문은 삼성전자에, 물류부문은 삼성물산에 붙여 오너가의 지배력을 높일 수 있다는 얘기다. 이 카드는 이재용 삼성전자 회장 구속 등으로 2017년 3월 분할계획을 철회하면서 무산됐다.

삼성SDS는 지배구조 개편 이슈가 불거질 때마다 분할설이 거론됐지만 2020년 5월 이 회장이 4세 승계 포기를 선언하면서 수면 아래로 가라앉았다. 그 해 10월 이건희 회장이 타계하자 분할보다 상속세 마련용 재원으로 부각됐다. 이 회장은 앞서 2016년 삼성물산, 삼성엔지니어링 유상증자 참여용 자금마련을 위해 삼성SDS 지분 2.05%(158만7757주)를 처분한 바 있다. 이부진·서현 자매도 상속세 납부를 위해 삼성SDS 지분을 각각 일부 또는 전부 처분했다.

◇LG는 지분매각 통해 규제회피…SK는 합병으로 지배력 강화 동시에

LGCNS는 현재 상장(IPO)을 진행 중이다. IPO 이슈는 2003년 그룹 지주회사 ㈜LG 설립 때부터 시장에서 거론된 얘기다. 계속 가능성 얘기만 나오다가 LGCNS IPO가 본격화된 것은 2020년 4월 맥쿼리자산운용이 ㈜LG가 보유한 LGCNS 지분 35%를 취득했을 때부터다. 지분 가격은 1조원 가량으로 LGCNS 기업가치는 약 2조8600억원으로 평가됐다.

이는 일감 몰아주기 규제 회피 목적이 컸다. 공정거래법 개정에 따라 총수일가의 지분 20% 이상인 회사가 절반 이상의 지분을 가진 자회사에 대해 사익편취 규제가 시작될 쯤이었다. 지주사가 가진 LGCNS 지분을 50% 미만으로 낮춰야 하는 상황이었다.

이 과정에서 경영권 없는 소수지분을 매입할 만한 곳은 사모펀드 정도였다. 또 사모펀드는 엑시트(투자금 회수)를 위해 IPO 등을 조건으로 걸기 마련이다. 규제의 나비효과가 LGCNS의 지분구조 변동과 IPO로 이어진 셈이다.

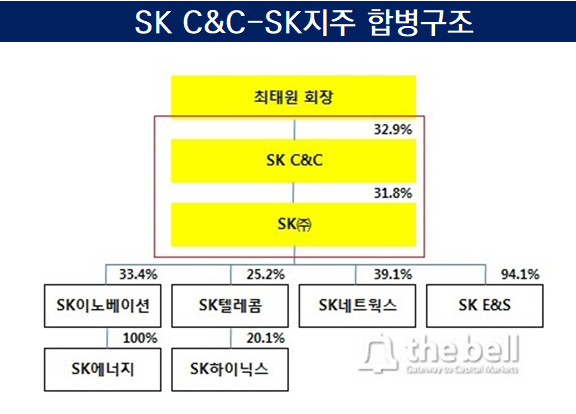

SK㈜C&C가 그룹 지주사인 SK㈜와 합병돼 있는 것도 비슷한 이유에서다. 2007년 SK그룹이 지주사 체제를 재편하면서 소유구조는 최태원 회장→SK C&C→SK지주로 바뀌었다. 일반적인 지주사 구도가 아닌 옥상옥 구조가 만들어지면서 추가 개편 필요성이 제기됐다. 더구나 최 회장의 지분이 더 많은 SK C&C 위주로 합병하는 게 지배력 확보에 유리했다.

결국 2015년 4월 양사의 합병으로 통합 SK㈜가 탄생하면서 옥상옥 구도를 벗어날 수 있었다. 당시 SK C&C 주가는 앞서 1년여간 급속도로 올라 SK지주와 합병시 최 회장의 지분율이 크게 희석되지 않을 것으로 예상됐었다. 합병 카드를 마침내 꺼내든 이유 중 하나다. SK는 합병 전년 자사주를 대량으로 매입하며 최 회장의 지분 희석을 최소화하기 위한 사전작업을 벌여놓기도 했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [영풍-고려아연 경영권 분쟁]공동경영 균열 단초 된 '이그니오 인수 미스터리'

- [BNK증권 IB 리빌딩] '신명호 시대' 반년, '더 뚜렷해진' 성과와 과제

- [김화진칼럼]선임사외이사제도의 활용

- [네카오 페이사업 돋보기]신기술 시너지 창출 골몰, 부동산·생활 금융 강화

- 호반그룹, 오너가 경영참여 확대

- [thebell note]신신제약 오너와 '트라이애슬론'

- [바이오텍 유증·메자닌 승부수]프레스티지파마, CDMO 자회사 지원 이번엔 '출자전환'

- 기술이전 실적 절실한 샤페론, 더딘 개발속도 대안 고민

- [삼성·SK 메모리 레이스]eSSD 전쟁 격화, 낸드왕의 귀환·HBM 선두의 반격

- [이통3사 본업 전략 점검]상용화 로드맵 나온 6G, 이번에도 '최초' 패권 잡을까

원충희 기자의 다른 기사 보기

-

- [보수위 톺아보기]삼성전자, 경영진 장기성과인센티브의 역설

- [그룹 & 보드]우리금융, 궤도 오른 카드·캐피탈 이사회에 자율성 부여

- [보수위 톺아보기]엔씨소프트, 주주가치와 따로 노는 경영진 보상정책

- [2024 이사회 평가]삼성전자 "사외이사 활동내역 부분적 공개 검토"

- [2024 이사회 평가]삼성전자, 반도체 불황에도 재무건전성 탄탄히 지켰다

- [2024 이사회 평가]삼성전자, 사외이사 평가 반영…외부평가는 아직

- [2024 이사회 평가]삼성전자, 추천경로 불투명한 사외이사 '옥의 티'

- [2024 이사회 평가]삼성전자, '주주' 대변 사외이사 안보인다

- [2024 이사회 평가]삼성전자, 이사진 충실한 참여…한끝 모자란 개최횟수

- [2024 이사회 평가]삼성전자, 경영위원회 의미는 '경영·감독' 기능 분리