[LCC는 지금]제주항공, 차세대 항공기 도입 투자의 기대득실은③예상금액 대비 실제 소요금액 크게 적을 듯… 유류비 절감·리스 관련부채 삭감 효과

강용규 기자공개 2023-10-16 09:40:17

[편집자주]

LCC들은 코로나19의 겨울이 혹독했던 만큼 리오프닝의 봄이 따뜻하다. 올해 LCC들 중 사상 최대실적을 갱신하는 곳이 나올 수 있다는 전망도 제기된다. 그러나 리오프닝에 제대로 대응하지 못해 존폐에 기로에 선 LCC들도 있다. 리오프닝 이후 1년, LCC들이 당면한 과제와 단기 전략은 제각각이다. 더벨은 국내 LCC들의 경영 현황을 점검하면서 향후의 전략적 방향성을 가늠해 본다.

이 기사는 2023년 10월 13일 07시50분 thebell에 표출된 기사입니다

다만 실제 투자 규모는 제주항공 측이 공식적으로 예고한 금액보다 크게 줄어들 것으로 예상되는데다 투자를 통해 기대할 수 있는 긍정적 효과가 적지 않다. 제주항공으로서는 리오프닝 직후 보이고 있는 높은 현금창출력을 꾸준히 유지하면서 추가 자본지출을 최소화하는 것이 차질 없는 투자를 위한 최우선 과제일 것으로 파악된다.

제주항공은 2018년 11월 보잉으로부터 2022~2026년에 걸쳐 차세대 항공기 B737-8을 40대 구매(옵션 10대 별도)하는 데 44억1492만달러를 투자하기로 결정했다. 당시 환율 기준으로 4조9774억원에 이르는 이 계약은 지금까지 국내 항공사의 항공기 구매계약 중 가장 큰 규모다. 옵션물량까지 고려하면 제주항공의 투자금액은 6조2217억원까지 불어난다.

제주항공은 지난해 보잉과 합의를 거쳐 항공기 도입 기간을 2023~2027년으로 1년 미뤘다. 아직은 본격적 자금 투입이 개시되지 않은 가운데 올해 상반기까지 제주항공이 이 계약의 이행을 위해 집행한 금액은 2606억원이다. 잔여 투자금액은 5조9611억원이며 제주항공의 계획대로 5년 분할 투자를 가정하면 연간 1조2000억원 이상의 지출이 필요하다.

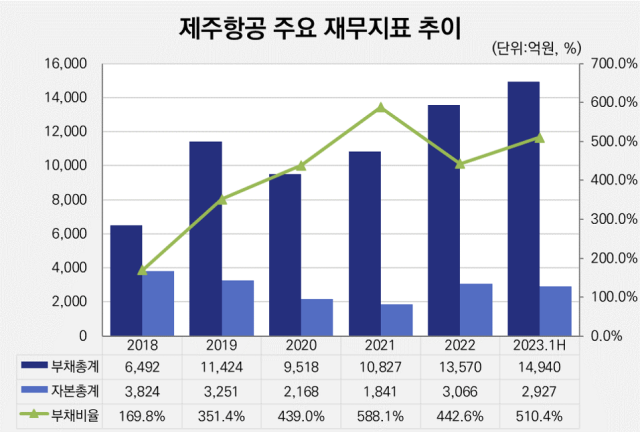

제주항공은 2019년의 ‘노재팬’과 2020~2022년의 코로나19를 연속으로 겪으며 연결기준 부채비율이 2018년 말 169.8%에서 올해 상반기 말 510.4%까지 높아졌다. 상반기 말 자본총계 1조7867억원 가운데 자본은 2927억원에 불과하며 나머지 1조4940억원은 부채다. 때문에 일부 투자자들 사이에서는 ‘과도한 투자계획’이라며 우려도 나온다.

그러나 업계에서는 제주항공의 차세대 항공기 도입계획을 ‘해 볼 만한 승부수’라고 보는 시선이 우세하다. 가장 큰 근거는 제주항공의 제시 금액인 6조2217억원이 보잉의 판매 리스트에 기록된 1대 판매가격을 기준으로 계산한 숫자일 뿐이며 실제 투자규모는 이에 크게 못 미칠 가능성이 높다는 점이다.

항공기는 주문이 대량으로 확보될 경우 규모의 경제 실현에 따른 제조가격 인하 폭도 큰 제품이다. 원재료의 대량 구매를 통한 비용 절감효과도 적지 않은데다 한 번 구축한 조립라인을 변경하지 않고 반복적으로 ‘찍어내는’ 데 따른 비용 절감효과가 크기 때문이다.

제주항공이 처음 B737-8 도입가격을 확정물량 40대 기준 4조9774억원으로 밝혔던 2018년 11월 당시 한 증권사 연구원은 제주항공의 실제 투자부담이 2조~3조원 수준에 그칠 것으로 예상하기도 했다. 제주항공 관계자도 “실제 소요금액을 정확히 예상할 수는 없지만 공시로 알린 예상 투자금액과는 상당한 차이가 있을 수 있다”고 말했다.

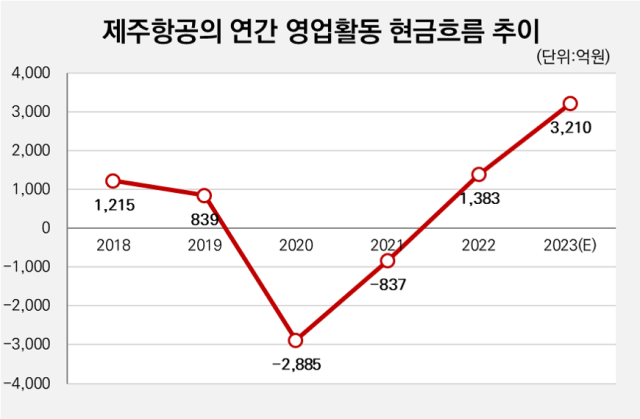

게다가 현재 제주항공은 리오프닝 직후의 높은 여객 수요에 힘입어 전례 없는 현금 창출력을 보이고 있다. 올해 상반기 동안 제주항공이 만들어 낸 영업활동 현금흐름은 2551억원이다. 기존 연간 기준 최고기록인 2017년의 1446억원을 반기만에 넘어섰다.

증권사 연구원들은 제주항공의 2023년 영업현금흐름 컨센서스(전망치)을 3210억원으로 제시하고 있다. 당분간은 3000억원 안팎의 연간 영업현금흐름을 유지할 수 있을 것으로도 본다. 제주항공의 실제 투자금액을 3조원으로 가정하면 5년간 영업에서 창출하는 현금 이외에 1조5000억원 수준의 추가 자본지출이 요구되는 셈이다.

제주항공은 신기종 도입 투자를 통해 지출을 훨씬 넘어서는 이득을 취할 수 있을 것으로 보고 있다. 먼저 영업활동 차원의 이득이 있다. B737-8은 제주항공이 기존에 운용하던 기종인 B737-800NG 대비 연료 효율성이 14% 높고 운항거리가 1000km 길다.

2019년 제주항공은 항공유 매입에 3억4767만달러를 들였고 이 중 14%는 4867만달러, 원화로 652억원이다. 항공기의 사용연한이 평균적으로 30~40년 수준이라는 점을 고려하면 신기종 도입을 통한 제주항공이 기대할 수 있는원재료비 절감효과는 조 단위다. 1000km를 더 갈 수 있다는 장점에서 파생되는 신규 노선 발굴의 전략적 효과도 무시할 수 없다.

재무구조 관리 차원의 이득도 있다. 신기종을 직접 구매 방식으로 들여옴으로써 리스와 관련한 부채 및 이자비용의 부담을 덜 수 있다. 올해 상반기 말 기준으로 제주항공의 리스부채는 총 3034억원이다. 여기에 리스기의 정비 및 복구를 위해 설정한 3030억원 규모의 충당부채를 비용으로 분할 처리할 수 있게 된다는 회계상의 장점까지 더해진다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

강용규 기자의 다른 기사 보기

-

- [보험사 CSM 점검]교보생명, 신계약 비슷한데 잔액은 증가…보수적 가정 빛났다

- [thebell note]관 출신 사외이사를 향한 시선

- [보험사 자본확충 돋보기]iM라이프, 4달만에 후순위채 또 발행…힘에 부치는 자력 관리

- [보험사 CSM 점검]삼성생명, 효율성 악화 만회한 '양적 영업성과'

- 신한라이프, 사외이사진 확대로 내부통제 역량 강화

- [보험사 CSM 점검]IFRS17 도입 2년, 계속되는 지표 '현실화' 조치

- 롯데손보, 예외모형으로 흑자 유지…기본자본 확충 필요성

- 캐롯손보, 가팔라진 적자 축소세…자본관리는 과제

- 한화손보, 사외이사진 세대교체...선임사외이사도 새로 추대

- 한화생명 GA 3사, 실적 든든한 축으로 섰다