[재무 리스트럭처링 전략]IS동서, 환경사업 공격투자 바탕에 현금창출력 신뢰③영업익 흑자 지속에 출자·대여 부담 경감…차입 담보로 지분 활용

이민호 기자공개 2024-03-13 08:16:13

[편집자주]

최고재무책임자(CFO)는 재무안정성을 제고하고, 적정 유동성을 관리하기 위해 다양한 재무 리스트럭처링(Financial Restructuring) 전략을 짠다. 비주력 사업과 유휴 자산 매각부터 계열사 간 통합, 운전자본 최적화 등 구체적인 실행 방법은 다양하다. 미래 현금 창출력 확대를 뒷받침할 재무 구조를 만드는 움직임이다. THE CFO는 주요 기업들의 재무 리스트럭처링 전략을 살펴본다.

이 기사는 2024년 03월 04일 15시39분 THE CFO에 표출된 기사입니다

◇환경사업 공격 투자…자회사 편입 이후 지원 부담 낮아

아이에스동서는 2019년부터 환경사업에 본격적으로 진출했다. 관련 계열사 인수합병(M&A)과 사모펀드(PEF) 출자가 중심이 됐다. 2019년 인선이엔티 지분 인수(1000억원)에 이어 2020년 코엔텍과 새한환경 지분 인수를 위한 PEF(500억원)와 특수목적법인(SPC·1000억원) 출자, 인선이엔티 유상증자(700억원)에 따른 파주비앤알과 영흥산업환경 지분 인수가 여기에 포함된다.

2022년 환경에너지솔루션 지분 인수를 위한 SPC 출자(473억원)와 지난해 아이에스티엠씨(옛 타운마이닝캄파니) 지분 인수(2275억원)도 있다. 이 과정에서 2018년말 6364억원이었던 아이에스동서 별도 기준 총차입금(리스부채 포함)은 지난해 3분기말 1조3817억원으로 약 5년 만에 2배 이상으로 늘었다. 자체공사 중심으로 영업이익을 안정적으로 창출하면서 매출채권 성격의 공사미수금과 미청구공사를 회수해 현금흐름을 개선한 점은 유효했지만 이 기간 부채비율이 86.4%에서 126.9%로 상승이 불가피했다.

하지만 아이에스동서가 이들 자회사에 지분 인수 이후 사업 확장이나 재무건전성 개선을 위해 추가로 출자한 사례는 없다. 자회사 편입 이전 단계인 PEF 출자에 한해 일부 사례가 있었을 뿐이다. 지난해 3분기말 기준으로 제공하고 있는 대여금도 없다. 2020년 인선이엔티 유상증자는 전액 파주비앤알과 영흥산업환경 지분 인수에 이용됐다. 아이에스비엠솔루션에 지난해 1월까지 누적 144억원을 출자했지만 이 회사는 기존 부동산 개발 자회사(옛 새빛이앤씨)의 사업목적을 폐배터리 전처리로 변경한 것으로 M&A 사례는 아니다.

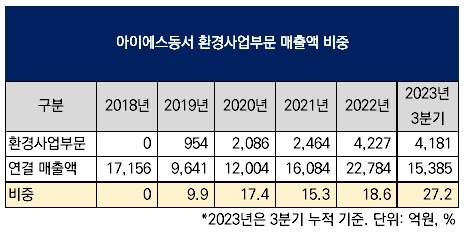

총차입금 증가와 부채비율 상승을 감수하면서 환경사업에 공격적으로 투자한 것은 이처럼 최초 투자 이후 추가 출자와 대여 필요성이 낮다는 점을 인지했기 때문으로 보인다. 이는 환경사업의 높은 현금창출력을 신뢰한 덕분이다. 실제로 아이에스동서의 환경사업부문 매출액이 연결 기준 전체 매출액에서 차지하는 비중은 꾸준히 늘었다. 이 비중은 인선이엔티 지분을 인수한 2019년 9.9%에서 3년 만인 2022년 18.6%으로 증가했고 지난해 3분기 누적으로는 27.2%였다.

◇환경사업 자회사 현금창출력 우수…차입 담보로 지분 활용

아이에스동서의 환경사업 관련 자회사 중 감사보고서를 작성하지 않는 아이에스비엠솔루션을 제외한 인선이엔티(연결 기준), 환경에너지솔루션, 아이에스티엠씨의 재무현황을 보면 아이에스동서 자회사로의 편입 이후 영업이익과 당기순이익에서 흑자를 이어오고 있다. 이들 자회사가 아이에스동서에 대한 배당을 한 번도 실시하지 않은 점도 현금 유출을 최소화한 요인이 됐다.

덕분에 이들 자회사는 자체 담보를 활용한 차입만으로 자금 소요에 대응이 가능하며 차입 규모도 크지 않다. 인선이엔티의 지난해 3분기말 연결 기준 총차입금은 1506억원(리스부채 14억원 포함)이다. 금융기관 차입금으로 토지·건물·기계장치 등 2418억원 규모(장부가액 기준) 유형자산이 담보로 제공됐다. 하지만 부채비율이 56.7%로 낮은 편이다.

환경에너지솔루션의 2022년말 총차입금(리스부채 11억원 포함)은 60억원이다. 금융기관 차입금으로 74억원 규모 유형자산이 담보로 제공됐다. 차입금의존도가 6.4%로 낮지만 공사미수금(163억원)과 초과청구공사(192억원)가 부채로 반영되는 등 영향으로 부채비율은 128.3%로 높았다. 아이에스티엠씨의 경우 2022년말 총차입금은 190억원으로 부채비율은 65.7%였다.

오히려 아이에스동서는 인선이엔티 지분을 차입 여력을 키우는 데 이용하고 있다. 지난해 10월 26일 별도 기준 아이에스동서는 금융기관 차입금 800억원에 대해 인선이엔티 보통주 1883만1489주를 담보로 제공하고 있다. 아이에스동서가 보유한 인선이엔티 보통주 2093만7717주(지분율 44.97%)의 90%에 해당한다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [SK스퀘어의 새판짜기]'스퀘어 임원' 이헌 대표, 티빙과 합병 완수 미션

- [i-point]폴라리스AI-식스팹, 국내 엣지컴퓨팅 시장 공략 협력

- [온코크로스 AI 신약 사업화 전략]대표급 'BD' 추대 의미, '사업화' 중심 의사결정 올인

- 기아, 전기차 목표 '내리고' 하이브리드 '올리고'

- 한화·LG, 한전과 영등포 데이터센터 구축 '맞손'

- [thebell note]찜찜했던 한진칼 주총

- [캐시플로 모니터]한일시멘트, FCF 순유입 전환…환경투자 '지속'

- [i-point]에스넷시스템, 시스코 주최 세미나 참여

- [Company Watch]회생 딛고 올라선 원일티엔아이, 10년간 알짜 이익

- [Company Watch]지란지교시큐리티, 순손실 배경 'SSR' 영업권 손상

이민호 기자의 다른 기사 보기

-

- 조선업 호황과 CFO 시험대

- [조선업 리포트]현금여력 키운 HD현대마린엔진, 차입금 전액 상환

- [머니체인 리포트]지주사 CJ, 현금 부족한 '구조적 이유' 있었다

- [조선업 리포트]HD현대마린엔진, HD현대그룹 편입 '시너지' 가시화

- [머니체인 리포트]작은 지주사 CJ, 현금출자 자회사 CJ CGV '딱 한 곳'

- [조선업 리포트]HD한국조선해양 회계부문장, HD현대삼호 '비상근' 사내이사 겸직

- [조선업 리포트]HD현대삼호, '운전자본 대응' 차입 여력은

- [조선업 리포트]'수주 호조' 선수금 유입에 차입금 다 갚은 HD현대삼호

- [조선업 리포트]고선가 수주 늘린 HD현대삼호, 돋보인 수익성

- [조선업 리포트]HD현대미포 사내이사, '지주사' 재무부문장이 겸직