[보험사 지급여력 돋보기]현대해상, 위험계수 영향보다 컸던 금리 충격파해지위험 완화 효과 순자산 감소에 묻혀…기타포괄손익이 발목

이재용 기자공개 2024-05-28 12:27:32

[편집자주]

신지급여력(K-ICS)제도는 기존 위험계수방식에서 벗어나 시나리오 방식을 적용함으로써 경제환경에 따른 자본 변동성 등 리스크를 더욱 정밀하게 측정한다. 이에 재무제표에는 보험사가 처한 실제 경영 상황이 고스란히 드러난다. 새 제도가 도입된 지 1년, 그간 쌓인 지급여력 데이터에 기반해 각 보험사의 경영 리스크를 파악하고 산출 배경과 결론 도출 근거를 살펴본다.

이 기사는 2024년 05월 23일 15시57분 thebell에 표출된 기사입니다

대량해지 위험계수 완화로 생명장기손해보험위험액이 대거 줄고 시장위험도 감소하면서 지급여력기준금액(요구자본)이 연초 대비 5000억원 줄었다. 하지만 이익잉여금의 감소와 함께 금리하락 및 보험부채 증가로 인해 기타포괄손익누계액이 크게 줄어들면서 효과가 감쇄됐다.

◇대량해지위험 완화 등으로 생명장기손해보험위험액 감소

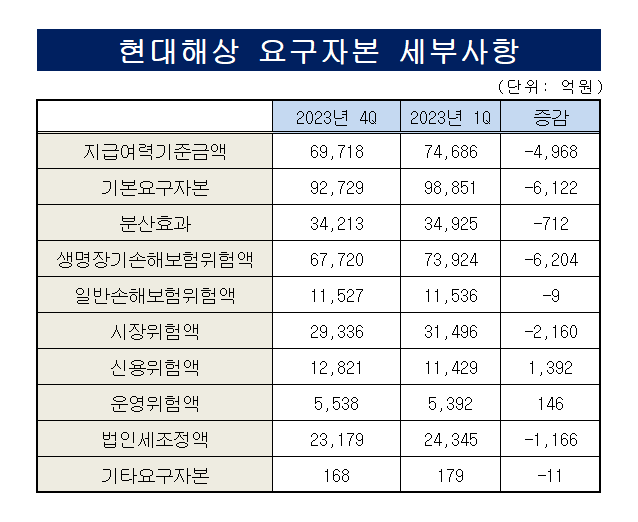

현대해상 경영공시에 따르면 지난해 말 기준 킥스비율은 173.2%로 나타났다. 지난해 1분기 말 178.6%, 상반기 185.4%보다 소폭 감소했다. 지급여력금액(가용자본)은 12조740억원, 요구자본은 6조9718억원이었다.

요구자본 변동 추이를 구체적으로 들여다보면 생명장기손해보험위험액의 감소폭이 가장 컸다. 생명장기손해보험위험액은 7조3924억원에서 6조7720억원으로 6204억원 줄었다. 상반기보다는 6735억원 감소했다. 해당 위험액은 보험계약의 인수, 보험금 지급 등 보험계약 자체의 요인에서 발생할 수 있는 위험이다.

현대해상의 생명장기손해보험위험액 현황 중 사망위험은 2378억원, 장해·질병위험 4조9813억원, 장기재물 기타위험 2863억원, 해지위험 3조284억원, 사업비위험 1조450억원 등이다. 상반기와 비교해서 장해·질병위험과 장기재물 위험은 증가한 반면 사망위험과 해지위험은 감소했다.

특히 해지위험이 반기만에 2조1820억원 감소한 게 눈에 띈다. 보험업 감독업무 시행세칙 개정으로 대량해지위험 산출기준이 개선된 영향이다. 금감원은 저축성보험이 경기변동 민감도가 높아 위기상황 발생 시 보장성보다 대량해지 위험이 높다는 의견에 따라 대량해지위험해지율 산출 가정을 보장성 25%, 저축성 35%로 차등 적용했다.

생명장기손해보험위험액의 감소와 함께 시장위험액도 요구자본을 줄인 주요인이다. 시장위험은 시장변수와 자산포트폴리오의 분산도 부족 등으로 인해 잠재적 경제 손실이 발생할 위험이다. 현대해상의 지난해 말 시장위험액은 2조9336억원으로 상반기와 거의 동일했지만 연초보단 2160억원 감소했다.

현대해상의 시장위험 하위항목 가운데 위험액이 가장 큰 것은 2조2365억원으로 집계된 주식위험이다. 이 외 하위 항목은 금리위험 8541억원, 부동산위험 7336억원, 외환위험 6852억원 순이다. 시장위험액은 노출된 금리·주식·부동산·외환·자산집중위험액 등 하위위험액 항목의 합계에 분산효과가 적용돼 산출된다.

요구자본 산출도 동일하다. 요구자본은 시장·생명장기손해·일반손해보험·신용·운영위험액에서 기본요구자본을 뺀 분산효과 3조4213억원과 법인세조정액 2조3179억원의 법인세효과가 고려된 수치다.

◇기타포괄손익누계액·이익잉여금 감소에 깎인 순자산

요구자본이 4968억원 감소했으나 가용자본의 감소분이 더 커 유의미한 지급여력 상승으로 이어지진 않았다. 가용자본은 건전성감독기준 재무상태표 상의 부채를 초과하는 순자산(자산금액)에서 손실흡수성의 유무에 따라 일부 항목을 가산 또는 차감해 산출한다.

현대해상의 지난해 말 건전성감독기준 순자산은 11조7279억원으로 나타났다. 지난해 1분기 말보다 9935억원, 상반기보다는 1조5405억원 감소한 규모다. 세부항목을 살펴보면 이익잉여금은 7조3654억원에서 7조6158억원으로 감소했다가 6조4117억원으로 줄었다. 조정준비금은 5조6725억원이었다.

가용자본의 하락에 가장 큰 영향을 미친 항목은 기타포괄손익누계액이다. 연초 -1174억원이던 누계액은 상반기 -242억원으로 소폭 개선됐다가 지난해 말 -4448억원으로 급감했다. 다른 보험사들과 마찬가지로 시장금리 하락에 따른 보험부채 증가로 하방 압력을 받은 것으로 보인다.

순자산은 불인정항목(주주배당액)과 보완자본 재분류항목(자본증권 인정 한도 초과액) 등을 차감해 산출된다. 지난해 말 순자산 중 불인정항목과 재분류항목은 각각 1618억원, 5조8726억원으로 집계됐다. 이렇게 산출된 기본자본은 5조6936억원이다. 여기에 보완자본 6조3804억원을 더한 최종 가용자본이 12조740억원이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [thebell interview]채이배 소장 “세금 행정 불합리 개선 노력할 것"

- [거래재개 노리는 코스닥사]'감사의견 적정'시큐레터, 1년 개선기간 행보 주목

- [대성창투의 시프트업]"호시우보 정신, 위기 딛고 재도약 노린다"

- [Company Watch]'원가율 개선' 티로보틱스, 진공이송모듈 흑자전환 견인

- 반성연 달바글로벌 대표의 '근거있는' 자신감

- [RWA가 쏘아올린 VC 펀딩난]'자산별 적용' 도입한 금융당국, 자본관리 완화도 기대

- KB인베, 알지노믹스 투자 1년만에 '잭팟' 기대감

- [Red & Blue]성우, 4680배터리 시장 입지 강화…실적 회복 기대

- 사업 다각화 동인기연, 1분기 매출 증대 '성과'

- [IPO 모니터]바이오비쥬 코스닥 시장 입성…공모 유입자금 '270억'

이재용 기자의 다른 기사 보기

-

- [IR Briefing]삼성생명, 자본비율 감소에도 주주환원 목표 '이상 무'

- [Policy Radar]금융사 부당 성과보수, 경영진 책임 묻는다

- DB손보, 수익성 감소폭 만회한 투자이익

- [FIU 위험평가]내부통제 구축 및 실질 운영에 쏠린 무게중심

- [Policy Radar]MG손보, '가교보험사' 거쳐 정리한다

- [thebell interview]"수탁고·수수료수익 '200-200클럽' 조기달성할 것"

- [FIU 위험평가]핵심 양대 지표, 운영위험과 고유위험

- 인니 KB뱅크, 이우열 행장 '유종의 미'…후임은 현지인

- [FIU 위험평가]자금세탁 노출·통제 수준 측정…등급별 관리 '차등화'

- [Policy Radar]'1거래소-1은행' 원칙 폐기 짚어볼 두 가지