[한국캐피탈 밸류업 점검]이익창출력 탄탄하지만…3배도 벅찬 PER④10년간 순이익 738% 성장에도 주가는 제자리

김보겸 기자공개 2024-11-21 13:00:26

[편집자주]

'K-밸류업'이 금융권의 새로운 과제로 떠오르고 있다. 금융업계를 대표하는 은행계열 금융지주사들은 앞 다퉈 기업가치 제고 계획을 발표하고 있으며 CEO들은 해외 IR에 온 힘을 쏟고 있다. 2금융권 역시 이러한 시대적 요구에서 자유롭기 힘들 전망이다. 현재 캐피탈업계의 시선은 '한국캐피탈'에 쏠리고 있다. 업계 유일한 상장사로서 캐피탈업계를 대표하는 한국캐피탈의 기업가치 변화 흐름과 기업가치 제고 전략 등을 살펴본다.

이 기사는 2024년 11월 19일 10시26분 thebell에 표출된 기사입니다

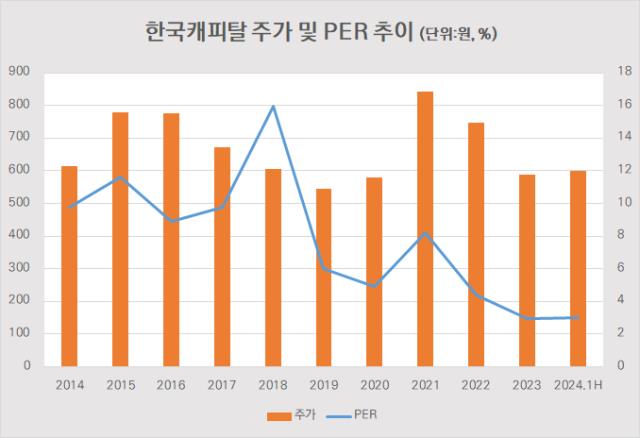

그러나 주가는 한국캐피탈의 탄탄한 이익창출력과 이에 따른 미래 지속가능 성장성을 제대로 반영하지 못하고 있다. 최근 10년 주가수익비율(PER) 추이를 보면 3배를 밑도는 등 저평가돼 있다.

올 초 밸류업 기대에 주가가 소폭 상승했다. 그러나 여전히 PER은 3배 수준에 머무르며 동력을 이어가지 못하고 있다. 자산규모와 순이익은 성장하고 있지만 PER은 오히려 하락하고 있다.

◇1대10 액면분할, PBR 16배…옛 영광 재현 언제쯤

한국캐피탈은 1989년 중부리스로 설립한 이후 1992년 렌탈업무 인가를 받았다. 1994년에는 코스닥 시장에 상장했다. 1996년과 1998년에는 팩토링 업무 승인과 시설대여업 등록을 마치고 2001년 6월 군인공제회로 최대주주가 변경됐다. 2002년 7월 경남리스금융 흡수합병으로 몸집을 키웠다.

2000년대에는 긍정적인 주가 흐름을 보였다. 2004년 3000원대이던 주가는 2005년 6200원대로 올라섰다. 이익창출력에 대한 평가가 시장에서 인정되던 시기였다. 2006년 총자산은 전년대비 60% 증가한 8656억원에 영업수익은 11.3% 증가한 894억원을 기록했다. 비록 순이익은 1년 전보다 11% 감소한 272억원으로 집계됐지만 주가는 상승 흐름을 탔다.

주가가 순항을 타면서 액면분할도 이뤄졌다. 대주주인 군인공제회 지분이 71.8%에 달하는 만큼 유동주식수가 많지 않아 유동성을 확대해 주식거래를 활성화하기 위한 목적이다. 한국캐피탈은 2007년 8월 1주당 액면가 5000원을 500원으로 쪼개고 발행주식수를 10배로 늘리는 액면분할을 실시했다. 액면분할 발표 직후 한국캐피탈 주가는 상한가를 가는 등 부양 효과가 나타나기도 했다.

한국캐피탈 주가 저평가는 주가수익비율(PER)에도 고스란히 드러난다. 주가를 단순 비교하기 어려운 만큼 PER을 통해 상대적인 비교가 가능하다. PER은 주가가 그 회사 1주당 수익의 몇 배가 되는지를 나타내는 지표다. 주가를 1주당순이익(EPS)으로 나눈 값이다. 한 기업의 주가가 1만원이고 EPS가 1000원이라면 PER은 10이 된다.

업종별로 차이가 있지만 일반적으로 PER이 10 이하일 경우 저PER주로 분류된다. 기업의 순이익이 주가보다 클수록 PER이 낮다. PER이 낮으면 벌어들이는 이익에 비해 주가가 낮다는 의미다. 그만큼 기업가치 대비 주가가 저평가돼 있다는 뜻이다. 반대로 PER이 높으면 이익 대비 주가가 높다는 의미다.

한국캐피탈 PER은 2017년 말 9.79배에서 2018년 15.97배로 급등한 뒤 하락 흐름을 이어갔다. 2019년 5.99배, 2020년 4.91배로 내린 이후 2021년에는 정치 테마주로 묶이며 8.19배로 반등했다. 하지만 호재로 여겨졌던 김건희 여사 관련 루머가 사실이 아닌 것으로 드러나면서 이듬해인 2022년 4.39배로 내렸다. 지난해에는 2.94배를 기록하며 3배를 밑돌았다.

밸류업 수혜주로 주목되면서 한국캐피탈 PER은 올해 초 3.48배까지 반등했다. 하지만 하반기 들어 다시 3배 밑으로 떨어지며 11월 18일 현재는 PER 2.84배로 여전히 낮은 수준을 기록하고 있다. 동일업종 PER이 8.14배인 것과 비교해 상대적으로 저평가 돼 있다.

◇순이익 지속 성장했지만…주가 반영은 아직

정부가 밸류업 정책을 추진하면서 금융주 상승세가 이어지고 있지만 여전히 한국캐피탈 주가는 이익창출력을 제대로 반영하지 못한다는 아쉬움이 남는다. 부동산 경기 저하로 캐피탈 업황 저조가 이어지는 올해 역시 한국캐피탈은 꾸준히 순이익을 극대화하며 성장하고 있다. 그럼에도 아직 시장 평가에는 온기가 부족한 모습이다.

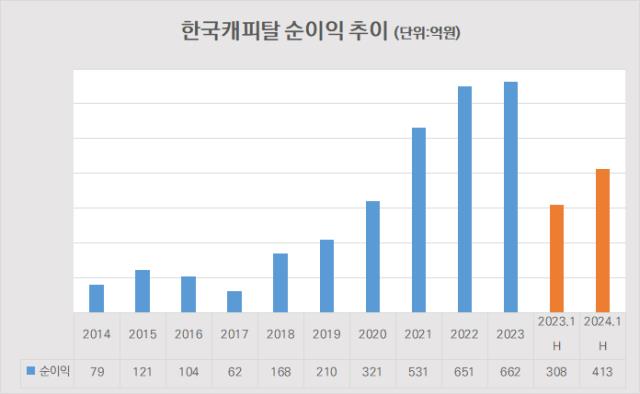

한국캐피탈은 최근 10년간 지속적으로 성장했다. 리스와 렌탈, 팩토링 업무로 출발해 할부금융업 등록까지 마친 이후 꾸준히 총자산을 늘려 외형과 수익성을 동시에 끌어올렸다. 유상증자와 신종자본증권 발행으로 손실흡수력을 강화했고 오토금융에도 뛰어드는 등 신성장 동력을 지속 발굴해왔다.

최근 10년 순이익 추이를 살펴보면 부침을 겪은 뒤 성장세를 이어가고 있다. 한국캐피탈 순이익은 2014년 79억원에서 2015년 121억원, 1026년 104억원으로 성장하다 2017년 62억원으로 급감했다. 이후 2018년 168억원, 2019년 210억원, 2020년 321억원으로 매년 두자릿수 성장률을 그렸다.

2021년 순이익 600억원을 돌파하면서 한번 더 성장력을 높였다. 2022년 651억원을 기록하며 1년 전보다 65% 증가했다. 2023년 금리인상 여파가 본격화하며 업황이 악화됐지만 662억원의 순이익을 달성하며 이익을 방어했다.

2014년 대비 2023년 순이익 증가율은 738%로 집계됐다. 2020년과 대비해서도 두 배 넘게 순이익이 커졌다. 자산의 성장세와 맞물려 수익성이 지속 높아지면서 순이익도 증가한 것으로 분석된다.

다만 지난 10년간 주가는 여전히 1000원을 밑돌고 있다. 이에 따라 PER도 하향하는 추세다. 80% 넘는 주식을 최대주주인 군인공제회가 보유하고 있어 유통주식수가 20%를 밑도는 점 등에 가려져 탄탄한 이익창출력이 제 평가를 받지 못하는 것으로 해석된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [thebell interview]이제영 부광약품 대표 "공장확충만 해도 밸류업 직결"

- [Founder Profile/더화이트커뮤니케이션]'포용력 만점' 박민영 대표, 기업 조력자로 거듭나다

- [IT·소프트웨어 스몰캡 리뷰]'수익개선 난망' 솔트웨어, 신설 AI사업본부 '글쎄'

- [VC 경영분석]DSC인베스트먼트, 퓨리오사AI '밸류업' 효과볼까

- [달바글로벌 road to IPO]낙관적 밸류에이션 대비 '절반' 몸값 내놨다

- 소풍커넥트, AC 등록 마무리

- HGI, 서울시 임팩트 약자동행 GP로…60억 펀드 만든다

- [기술특례 상장 그후]스마트레이더시스템, 약속했던 실적 달성 '요원'

- 경북 산불에 햄프 스타트업 직격탄…VC업계 '비상'

- 모태 경남 지역혁신 출자…'경남벤처·BNK벤처' 낙승?

김보겸 기자의 다른 기사 보기

-

- [NPL CEO 돋보기]우리금융F&I, '승부사' 김건호 체제 출범…성장+안정성 잡을까

- [NPL CEO 돋보기]강동훈 하나F&I 대표, 고공성장 주도…그룹 내 위상도 변화

- [이사회 모니터/우리카드]'서울대·행시' 중심 사외이사 개편…언론인 출신 영입

- [하나금융 CEO 인사이트]성영수 하나카드 대표 "모든 답은 손님에게, 그들 선택만 기다린다"

- [NPL CEO 돋보기]이상돈 유암코 대표, '큰 장' 선제대비 효과 톡톡

- [thebell note]"달나라에서 온 숫자 같습니까"

- KB캐피탈, 추심 내재화 확대…연체율 관리 강화한다

- "직 걸겠다"는 이복현…"상법개정안, 공개 토론해야"

- 이복현 "MBK 의혹 검사…진정성 있다면 조사 협조하라"

- 우리금융, M&A 예외승인 가능할까…이복현 "개선안 실효성 검토"