[앱수수료 인하 선제점검]'모바일 황제' 넷마블, 수익성 돌파구 찾나매년 애플·구글에 수천억 수수료, 재무구조 개선 기대감…트랜스미디어 전략도 강화

황선중 기자공개 2024-12-03 09:02:22

[편집자주]

최근 유럽연합(EU)이 디지털시장법(DMA)을 필두로 글로벌 빅테크 규제 움직임을 보이면서 게임업계가 예의주시하고 있다. 모바일게임 매출이 발생할 때마다'앱마켓 플랫폼' 구글(플레이스토어)과 애플(앱스토어)에게 지급해야 했던 수수료가 대폭 줄어들 것이라는 관측이 나오면서다. 모바일게임을 주요 먹거리로 삼던 게임사들은 수수료 비용 절감에 따른 수익성 개선을 기대할 수 있는 상황이다. 더벨은 만약 모바일게임 수수료 인하가 현실화되면 어떤 게임사가 수혜를 입을지 선제적으로 점검해본다.

이 기사는 2024년 11월 29일 07시28분 thebell에 표출된 기사입니다

◇넷마블, 연간 지급수수료만 1조 이상

넷마블은 매출 대부분을 모바일게임으로 창출하는 게임사다. 지난해 넷마블 매출(2조5020억원)에서 모바일게임 비중은 무려 90%(2조2539억원)에 달했다. 연간 2조원대 모바일게임 매출은 2019년부터 5년 연속 이어지고 있다. 올해도 3분기까지 모바일게임으로만 1조8552억원(92%)을 창출한 만큼 6년 연속이라는 대기록은 한층 가까워졌다.

모바일게임 매출이 연간 2조원이 넘는 만큼 구글과 애플에 지급하는 수수료도 최소 수천억원대다. 두 글로벌 공룡은 자체 앱마켓 플랫폼(구글플레이스토어·애플앱스토어)을 통해 통상 모바일게임 수익의 30%를 수수료 명목으로 떼어간다. 넷마블이 게임 개발부터 퍼블리싱까지 모두 도맡아도 매출의 최대 70%만 이익으로 남길 수 있는 구조다.

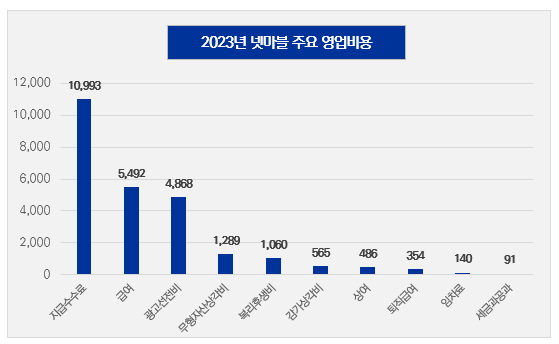

구체적으로 지난해 넷마블이 지출한 지급수수료는 무려 1조992억원으로 나타났다. 영업비용(2조5705억원)을 구성하는 여러 항목 중에서 가장 큰 비중(42.7%)을 차지했다. 2위는 인건비(7391억원·28.7%), 3위는 광고선전비(4867억원·18.9%)였다. 지난해 넷마블 영업이익을 갉아먹은 최대 주범이 지급수수료였다는 말이다.

하지만 만약 구글과 애플이 거둬가는 모바일게임 수수료율이 시장 예상치인 17%까지 낮아진다면 넷마블은 지급수수료를 대폭 절감할 수 있다. 예를 들어 모바일게임 수수료율을 30%가 아닌 17%로 단순 가정하면 지난해 지급수수료는 7000억원대에서 4000억원대로 감소한다. 달리 말해 수천억원대 영업이익이 새롭게 생긴다.

임희석 미래에셋증권 연구원 역시 최근 연구보고서를 통해 "올해 모바일게임 매출 비중이 92%에 달하는 넷마블의 경우 드라마틱한 수익성 개선을 경험할 수 있다"면서 "만약 앱수수료가 17%였다면 넷마블의 올해 예상 연간 지급수수료는 7000억원이 아니라 4000억원 수준까지 감소했을 것"이라고 설명했다.

◇트랜스미디어 전략도 한층 힘 받을듯

나아가 넷마블이 추진 중인 '트랜스미디어' 전략에도 한층 힘이 붙을 수가 있다. 트랜스미디어는 웹툰이나 드라마, 영화 같은 다른 미디어에서 인기를 끌었던 지식재산권(IP)을 게임으로 재탄생시키는 전략이다. 올해 넷마블 최대 흥행작 <나혼자만레벨업:어라이즈> 역시 국산 웹툰 '나혼자만레벨업' IP를 기반으로 만든 작품이다.

넷마블은 그간 트랜스미디어 전략으로 신작의 흥행타율을 극대화하는 효과를 거뒀지만 수익성으로는 아쉬운 측면이 있었다. 게임 수익의 일부를 IP 보유권자에게 지급수수료의 일종인 로열티 명목으로 나눠줘야 했기 때문이다. 업계 관계자는 "로열티 규모는 IP 파워에 따라 다르지만 수익의 10% 수준이 일반적"이라고 말했다.

하지만 모바일게임 수수료가 인하되면 로열티로 인한 수익성 부담은 한결 가벼워질 수 있다. 단순히 수익성 개선 차원을 넘어 인기 IP를 두고 다수 업체와 경쟁하는 과정에서 더욱 많은 로열티를 지급하는 방식으로 우선권을 따내는 일도 가능해진다. 또한 지급수수료 절감분을 재투자하는 방식으로 게임의 완성도를 끌어올릴 수도 있다.

궁극적으로 재무구조에도 긍정적인 영향을 미칠 수도 있다. 3분기 말 연결 기준 넷마블이 갖고 있는 총차입금(단기차입금+유동성장기차입금+장기차입금+사채)은 1조5652억원이다. 총자산의 19.6%를 차지하는 수준이다. 만약 매년 수천억원대 지급수수료를 절감하면 유동성 여유가 생기면서 차입금 상환 속도가 한층 빨라질 공산이 크다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]인텔렉추얼디스커버리, 원트랜스폼과 파트너쉽 체결

- hy, 계절 맞춘 '잇츠온 박속 연포탕' 신제품 출시

- 'e빔 전문' 쎄크, 수요예측 흥행...IPO 공모가 최상단 확정

- [i-point]미래아이앤지, 수협은행에 'SWIFT ISO20022' 솔루션 공급

- 넥슨 '카잔' 흥행 비결은 '보스전·최적화·소통'

- [WM 풍향계]"금 팔까요? 살까요?" 엇갈리는 문의 급증

- 오라이언 이성엽, '메자닌' 안목 적중…코벤 성과 눈길

- 제일엠앤에스, CB 투자 운용사 어쩌나

- [2025 주총 행동주의 리포트]표대결 아닌 설득에 초점…트러스톤 '대화형 주주행동'

- 연금 통합한 우리은행 WM그룹, 컨설팅 파트 간판 바꾼다