[빅딜 그 이후]'법정관리 탈출' 팬오션, 재무 체력 갖춘 비결은③업황 고려한 효율적 선대 운용, CPAEX 규모 웃도는 '현금창출력'

홍다원 기자공개 2025-02-06 08:09:22

[편집자주]

인수합병(M&A), 기업공개(IPO) 등 '빅딜(Big Deal)'은 기업의 운명을 가른다. 단 한 건의 재무적 이벤트라도 규모가 크다면 그 영향은 기업을 넘어 그룹 전체로 영향을 미친다. 그 영향은 긍정적일수도, 부정적일수도 있다. THE CFO는 기업과 그룹의 방향성을 바꾼 빅딜을 분석한다. 빅딜 이후 기업은 재무적으로 어떻게 변모했으며, 나아가 딜을 이끈 최고재무책임자(CFO) 및 재무 인력들의 행보를 살펴본다.

이 기사는 2025년 01월 31일 07시30분 THE CFO에 표출된 기사입니다

수익성 개선이 절실했던 만큼 무리하게 용선(빌린 배)을 늘리기보다는 사선(직접 소유한 배) 비중을 높였다. 또 용선료가 비싼 장기 계약 대신 단기운송계약을 활용해 운임 상승 효과를 즉각 반영했다. 이를 바탕으로 자본적 지출(CAEPX) 규모를 크게 웃도는 영업현금을 창출해 나가고 있다.

◇'1925%→77%' 팬오션 부채비율 안정화

팬오션이 지금의 우량한 재무 구조를 갖추게 된 것은 하림그룹에 인수된 이후부터다.

2013년 6월 연결 기준 팬오션 부채비율은 1925%에 달했다. 회생절차를 밟으면서 고비용 용선 계약을 해지하고 수익이 나지 않는 자산 등을 매각해 2014년 팬오션 부채비율은 220%까지 하락했다.

하림그룹 인수 직후인 2015년에는 감자와 유상증자 등을 거치며 77%로 안정화됐다.

인수 후 10년이라는 시간이 흐른 2024년 3분기 말 기준으로도 팬오션 부채비율은 74%를 기록했다.

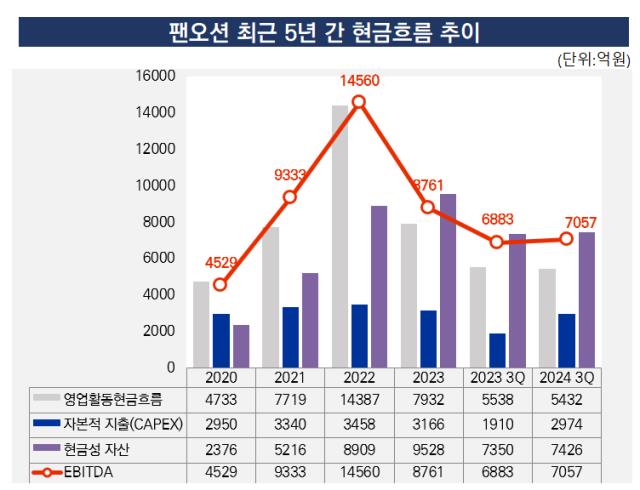

탄탄한 재무 지표를 유지할 수 있었던 것은 팬오션의 현금창출력이 점차 강화되고 있기 때문이다. 해운업은 지속적인 선박 교체와 용선에 대한 용선료 지급 등 고정비 지출이 필수적인 산업이다. 따라서 CPAEX 투자를 웃도는 규모의 영업현금을 창출하는 것이 중요하다.

최근 5년 간 팬오션의 현금흐름 추이를 살펴보면 이러한 흐름이 지속적으로 나타난다. 특히 2022년 팬오션의 영업활동현금흐름은 1조4387억원에 달했다. 이는 팬오션이 CAPEX 투자로 지출한 금액인 3458억원의 네 배보다 많은 수치다.

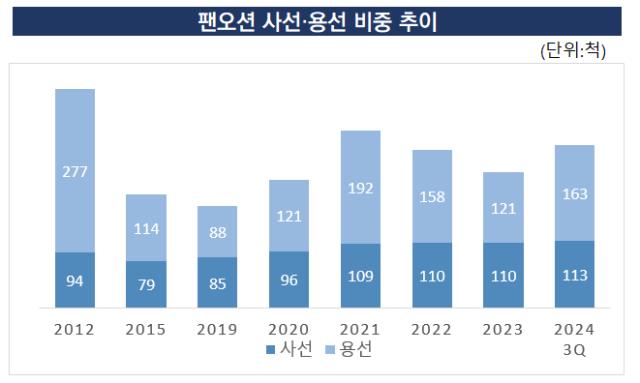

◇96척→113척으로 증가한 사선, '비용 절감' 효과

팬오션은 수익성을 강화하기 위해 하림그룹 편입 이후 선박 사업 구조를 재편하는데 집중했다. 해운회사의 수익성은 선박을 구입하거나 빌리는 비용인 용선비용과 직결된다. 용선 계약은 1년을 기준으로 장기와 단기로 나뉜다.

변동성이 큰 해운업황에 따라 현금흐름을 유지하기 위해서는 장·단기용선계약을 탄력적으로 운영해야 한다. 일례로 장기 계약이 많으면 안정적인 수익을 확보할 수 있지만 업황이 나빠졌을 때에는 물동량이 줄었음에도 비용을 지출해야 한다.

반대로 단기 계약이 많으면 해운업계 업황 변동성에 유연하게 대처할 수 있다는 장점이 있다. 팬오션은 코로나19로 물류비가 급등했던 시기에 단기 계약을 늘려 운임 상승 효과를 즉각 반영했다. 추가 비용 지출 없이도 수익이 확대되는 효과를 봤다.

실제 2022년 팬오션이 보유한 단기 용선은 118척으로 나타났다. 이는 전체 268척의 절반에 가까운 규모다. 상대적으로 물류비가 저렴했던 2019년 단기 용선은 86척에 그쳤다. 해운 업황에 맞게 단기 용선을 늘린 셈이다.

동시에 팬오션은 용선 규모를 줄이고 직접 보유한 사선 비중을 높이고 있다. 사선이 많아지면 장기적으로 용선료를 내지 않아도 돼 비용을 절감할 수 있고 선박이 자산에 포함되기 때문에 재무구조 개선에도 도움이 된다. 팬오션의 사선은 2015년 96척을 시작으로 2021년 109척까지 늘어났고 2024년 3분기 말 기준으로는 113척을 보유하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 두산에너빌, 항공엔진 첫해 성과 가시화

- [i-point]씨아이테크, AI 기반 헬스케어 플랫폼 본격 진출

- 조병철의 다안바이오, 또 기술이전 지씨셀에 'CAR 항체'

- [부고]주선종(더벨 ICT1팀 이사)씨 부친상

- [원일티엔아이 IPO]밸류보다 상장 완주 방점, 오너가 지분매각 "걱정 말라"

- 우미건설, '부산 장안지구 우미린 프리미어' 견본주택 오픈

- 컨텍, 우주산업 다운스트림 최강자 지위

- [i-point]투비소프트, '2025 파트너솔루션데이' 개최

- 동서식품, '맥심플랜트' 앞세운 고객 접점 확대

- ‘후발주자’ 루미르, SAR 위성 영상 비즈니스 실현 ‘관건’

홍다원 기자의 다른 기사 보기

-

- [밸류업 성과 평가]파라다이스, '지배구조 C등급' 탓에 밀린 50위권

- 포스코의 이유 있는 '버티기'

- [밸류업 성과 평가]'PBR 1배' 카카오뱅크, 밸류업 발목 잡은 '주가'

- [밸류업 성과 평가]롯데리츠, 리츠업계 유일 '밸류업' 성과...17위 안착

- [밸류업 성과 평가]메리츠금융, 금융사 밸류업 1위…빛나는 'TSR 79%'

- [유통업 자산 점검]투자 부담 커지는데 밀리는 '하남 스타필드' 유동화

- [유통업 자산 점검]'매각→출점' 전략 변경, 핵심은 '트레이더스'

- [유통업 자산 점검]알짜 없는 홈플러스, 남은 건 'SSM 분리매각'

- [유통업 자산 점검]부메랑으로 돌아온 홈플러스 '자산 유동화'

- [동원의 CFO]'기술 경영' 재무 조력자 동원시스템즈 원종훈 CFO