이동빈 수협은행장, '호평·우려' 공존한 경영성적표 [CEO성과평가] 수익·건전성 개선세…자본적정성 '아슬'

손현지 기자공개 2019-04-16 09:35:00

이 기사는 2019년 04월 12일 16:51 thebell 에 표출된 기사입니다.

|

이 행장은 지난 2017년 수협은행 경영 키를 쥐면서 리테일(소매금융) 경영전략을 선택했다. 수협은행은 그간 수협중앙회를 지원하는 '수익센터'로서 기능한 탓에 기업대출, 기관영업, 부동사 프로젝트파이낸싱(PF) 등을 주로 취급해왔다. 그러나 높은 기업여신 비중은 리스크 관리 측면에서 부담이 상당했다.

이 행장은 기업대출에 편중됐던 사업방향을 주택담보대출이나 소호대출 중심으로 전환하면서 자산 포트폴리오 체질개선에 나섰다. 그 결과 지난 2016년 말 77%, 23%였던 수협은행의 기업·가계여신 비중은 지난해 말 59.2%, 40.3%로 변화했다. 해당기간 기간 총자산이익률(ROA)은 0.6%에서 0.67%로 소폭 개선됐다. 충당금적립전이익은 246억원에서 3361억원으로 대폭 늘었다.

◇RAROC 선방…건전성 지표 개선은 '-ing'

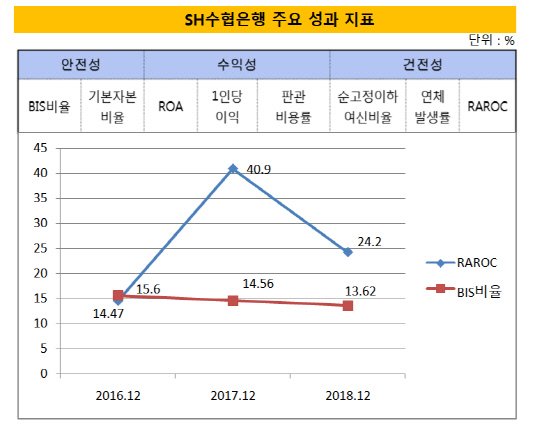

수협은행은 최고경영자(CEO) 성과측정 기준으로 건전성, 수익성, 자기자본적정성 등을 종합적으로 평가하고 있다. 주요 활용지표로는 ROA, 판관비용률, 1인당 이익, 국제결제은행(BIS) 비율, 기본자본비율(Tier1) 등을 활용하고 있다. 특히 건전성 성과 평가에는 일반적으로 사용되는 고정이하여신비율, 연체발생률 뿐 아니라 위험조정자본수익률(RAROC)이란 위험비용이 반영된 지표도 반영한다.

RAROC는 위험조정이익(RAR)에서 위험자본(CaR)을 나눈 값으로, 제한된 자본량을 바탕으로 전년대비 리스크당 벌어들이는 수익의 증감을 나타낸다. 수익성을 측정하는 성과지표라는 점에서 ROE와 유사한 측면이 있다.

다만 은행이 수익을 창출하기 위해 필연적으로 발생하는 리스크를 감내하기 위한 위험자본을 기준으로 수익성을 평가한다는 점에서 다르다. 리스크와 손익을 동시에 고려하기 때문에 자본량과 자산의 질, 대손비용수준도 감안할 수 있다. 주로 골드만삭스, 도이치방크 등 글로벌 금융사들이 주요 비즈니스의 진출, 소매지점 네트워크의 확장이나 축소 등 주요 사업을 앞두고 활용한다.

|

지난해 말 수협은행의 RAROC는 24.2%로 전년 말(40.9%) 대비 16.7%포인트 하락했다. 낙폭이 크지만 RAROC수치가 우려할 수준은 아니다. 보통 자본자산가격결정모형(CAPM)으로 도출한 자기자본비용률 이상이면 주주가 기대하는 수익률 이상을 달성했다는 의미로 해석된다. 수협은행의 자기자본비용률이 작년 말 기준 9.875%라는 점에서 RAROC는 최저 요구수익률을 훨씬 웃도는 것으로 분석된다.

다른 건전성 지표인 고정이하여신비율과 연체대출채권비율(연체율)의 경우 소폭 개선됐다. 고정이하여신비율과 연체율이 각각 0.56%, 0.31%로, 역대 '최저치'를 나타내고 있다. 연체율은 1개월 이상, 고정이하여신은 3개월 이상 원리금이 연체된 여신채권의 비율을 뜻한다.

신규 부실여신 발생 규모도 하향 안정화되고 있다. 이는 잠재부실 위험도가 큰 기업여신 비중 자체를 줄여가며 심사를 강화한 덕분이다. 수협은행의 기업여신 고정이하비율은 지난해 말 기준 0.84%로 2017년 말(1.26%)에 0.42%포인트 줄었다. 같은 기간 가계여신 고정이하비율은 0.09%에서 0.13%로 소폭 늘었다. 다만 아직도 고정이하채권에서 기업여신이 차지하는 비중은 89%로 매우 높다는 점은 부담요소다.

◇BIS비율 외줄타기, '자본적정성' 지속 관리 부담 지속

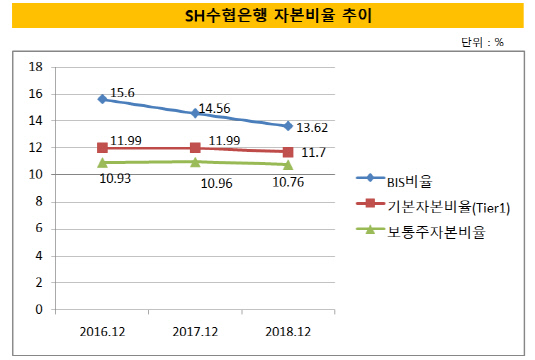

수협은행은 자본비율 관리 필요성이 높아지고 있다. 수협은행의 자본적정성은 지난 2016년 신경분리 당시만 해도 수협중앙회가 9000억원 규모를 출자한 덕분에 크게 개선됐다. 지난 2015년 말 12.1%였던 BIS비율은 2016년 말 15.6%까지 올랐다.

다만 이후 하방압력이 높아졌다. 매년 공적자금 상환 부담에 따른 배당부담이 지속되고 있으며, 외형확대 유인, 바젤Ⅲ 도입에 따른 부채성자본의 자본인정비율 하락 등의 요인들이 겹친 것이다. 실제로 작년 초부터 BIS비율은 13%대로 내려앉았으며, 지난 12월 유상증자를 통해 자본 수혈에 나섰지만 BIS비율은 13.62%에 그쳤다. 당국 권고치가 13%라는 점에서 안심할 수는 없는 상황이다.

BIS비율 변동폭 만큼은 아니지만 자본의 질도 소폭 악화됐다. 핵심 자본비율인 보통주자본비율(CET1)은 이익잉여금이 줄면서 10.76%로 하락했다. 기업성 여신이 축소되면서 주요성과 지표인 기본자본(Tier1)비율은 11%대를 유지하고 있다. 그나마 자산 포트폴리오 질적개선과 당기순이익 증대효과가 자본부담을 경감시킨 셈이다.

수협은행 관계자는 "이동빈 행장은 취임 후 리테일영업에 주력해 지속가능한 경영 기반을 마련했다"며 "다만 자본비율을 효율적으로 관리하기 위한 수익성 제고 차원에서 올해 다시 기업금융을 늘릴 방침"이라고 설명했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인베스트

-

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- 캡티브 잡자…퇴직연금 사업자-계열사간 인력 교류

- [스튜어드십코드 모니터]한화운용, '이사 선임·자사주 취득' 주주제안 일부 반대

- [VC 경영분석]'펀딩부터 차곡차곡' 리인베스트, BEP 달성 '가시권'

- [thebell interview]"그레이드헬스체인, 인슈어테크 넘어 데이터 회사로"

- MYSC, 전북임팩트펀드 '머쉬앤'에 마수걸이 투자

- [VC 팔로우온 투자파일]'파우치 필름 전문' 릴엠, 시리즈A 100억 투자 유치

- '친환경 축산업' 센티넬이노베이션, 30억 펀딩 돌입

- [VC 펀드분석], K-콘텐츠 스케일업 펀드 투자 '순항'

- [VC 경영분석]한투파 턴어라운드, 몰로코 성과보수 255억 잭팟 '덕'

손현지 기자의 다른 기사 보기

-

- [Market Watch]'조달 난항' 중견 건설사, P-CBO가 대안될까

- [Market Watch]증권채 투심 개선...A급 증권사는 여전히 '신중모드'

- [Market Watch]리테일 노린다...부산은행·JB금융 '월이자 코코본드'

- [CFO 워치]NH증권 윤병운표 '파격인사', CFO 첫 외부영입

- KT&G, '반ESG 정서' 마케팅으로 만회했다

- [IB 풍향계]DN솔루션즈, 급한 불 껐다…상장 일정 '속도조절'

- [Market Watch]'금리매력' A급 훈풍?…옥석가리기 '본격화'

- [IB 풍향계]두산그룹 하반기 추가조달 가능성에 IB들 '기웃'

- '현금 풍부' LG전자, 공모채 패싱할까

- [IB 풍향계]'크레딧물 희소성' AA 등급 흥행지속…IB 세일즈 박차