농협금융, 수익성 높였지만 홍콩ELS 악재에 실적 '뚝' 은행 NIM 개선 불구 순익 30% 감소…비이자 부문 부진

이기욱 기자공개 2024-04-30 12:35:10

이 기사는 2024년 04월 29일 15:42 thebell 에 표출된 기사입니다.

채권 평가이익 축소 등으로 인해 비이자이익도 크게 줄어들었다. 보험과 캐피탈 등 타 비은행 계열사들 역시 업황 악화로 큰 힘을 쓰지 못하는 모습이다.

◇홍콩ELS 손실 보상 충당 부채 3400억…농협은행, 대기업 중심으로 기업대출 확대

농협금융의 2024년 1분기 경영실적 자료에 따르면 농협금융은 지난 1분기 6512억원의 당기순이익을 기록했다. 지난해 동기(9471억원) 대비 31.2% 줄어든 수치다. 금융지주 4위 경쟁을 펼치고 있는 우리금융그룹(8245억원)과의 순익 격차는 1733억원으로 나타났다. 지난해 1분기에는 농협금융이 우리금융보다 334억원 많은 순익을 거뒀지만 이번에는 그 순위가 바뀌었다.

농업지원사업비 부담 전 순익은 7586억원으로 나타났다. 이 역시 지난해 동기(1조329억원) 대비 26.5% 줄어들었다. 농업지원사원비는 1232억원에서 1528억원으로 24% 늘어났다.

실적 하락의 가장 큰 요인으로 지목되는 것은 홍콩 ELS 손실 보상 충당 부채다. 농협금융은 1분기 홍콩 ELS 손실 보상에 대한 충당 부채를 3416억원 적립했다. 이는 KB금융지주(8620억원)에 이어 두 번째로 많은 규모다. 그 결과 기타영업외 이익이 지난해 1분기 378억원 이익에서 3021억원 손실로 전환했다.

영업이익은 지난해 1분기(1조4975억원)와 비슷한 1조4804억원을 기록했다. 핵심 계열사 농협은행이 본업인 이자이익 부문에서 선전을 펼쳤다. 농협은행의 1분기 이자이익은 1조9829억원으로 지난해 동기(1조8540억원) 대비 7% 증가했다.

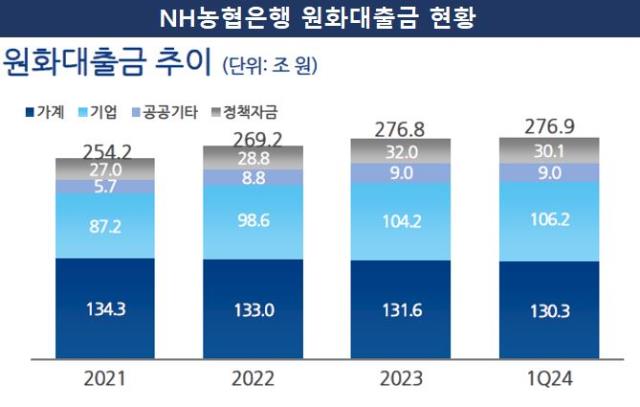

우량 자산 중심의 대출 포트폴리오 조정이 이뤄졌다. 3월말 기준 농협은행의 총 대출 자산은 276조9294억원으로 지난해 3월말(269조3954억원)보다 2.8% 늘어나는데 그쳤다. 가계대출의 경우 130조4307억원에서 130조3012억원으로 오히려 소폭 감소했다.

대신 기업대출을 늘리며 자산의 안정성을 높였다. 특히 대기업 대출이 16조3651억원에서 19조3505억원으로 18.2% 늘며 성장을 주도했다. 중소기업 대출도 85조1855억원에서 86조8014억원으로 1.9% 증가했다.

수신 부문에서는 저원가성 예금인 수시입출식 예금이 크게 늘어났다. 3월말 기준 수시입출식 예금은 124조7812억원으로 지난해 3월말(114조9592억원) 대비 8.5% 증가했다. 총 원화예수금은 294조5330억원에서 305조3994억원으로 3.7% 증가했다.

전체 수신액에서 수시입출식이 차지하는 비중도 39.03%에서 40.86%로 1.83%포인트 확대됐다. 저원가성 예금 확대에 힘입어 지난해 1분기 1.83%였던 순이자마진(NIM)은 올해 1분기 1.87%로 0.04%포인트 상승했다.

◇비은행 계열사 다수 실적 부진…그룹 건전성 지표는 개선

은행 비이자 부문과 비은행 계열사는 나란히 부진한 모습을 보였다. 1분기 농협은행의 비이자이익은 1901억원으로 지난해 동기(2019억원) 대비 5.8% 줄어들었다. 여신 및 외환 관련 수수료가 272억원에서 215억원으로 21% 줄어들었고 신탁업무 수수료도 475억원에서 396억원으로 16.6% 감소했다.

환율 상승 등 금융시장 변동성 확대로 인해 유가증권 및 외환파생 이익도 1938억원에서 1613억원으로 16.8% 줄어들었다. 그룹 전체 비이자이익도 7216억원에서 5046억원으로 30.1% 감소했다.

주요 비은행 계열사 중에서는 NH투자증권만이 전년 대비 실적 개선을 이뤘다. NH투자증권의 1분기 순익은 2255억원으로 전년 동기(1841억원) 대비 18.4% 증가했다. 반면 NH농협생명은 순익이 1146억원에서 784억원으로 31.6% 줄어들었고 NH농협손해보험도 789억원에서 598억원으로 24.2% 감소했다.

NH농협캐피탈 역시 순익이 246억원에서 163억원으로 33.7% 줄었다. NH저축은행의 경우 지난해 1분기 13억원 순손실에서 22억원 순이익으로 흑자전환에 성공했으나 아직 그 규모가 크지 않다.

그룹의 자산 건전성은 안정적인 수준에서 관리되고 있다. 3월말 기준 농협금융 전체 고정이하여신비율은 0.56%로 전년말(0.57%) 대비 0.01%포인트 개선됐다. 고정이하여신 대비 충당금 적립 비율 역시 지난해말 198.85%에서 올해 3월말 204.68%로 5.83%포인트 개선됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- 국민은행 펀드서비스 독립 코앞…분할 작업 분주

- [PB센터 풍향계]한국증권 GWM, 본사 주도 전략 강화

- 케이뱅크, 숨고르기 끝났나…IPO 앞두고 최대 실적

- [기업집단 톺아보기]지배구조 이슈 때마다 '소방수' 미래에셋자산운용

- 박종문호 삼성증권, '어닝서프라이즈' 배경은

- [2024 공시대상기업집단]'종투사' 노리는 대신증권, 자본 확 늘리자 '첫 지정'

- [우리투자증권의 부활]'격전지' IB 비즈니스, 우리은행이 '열쇠' 쥐고 있다

- [Rating Watch]'새주인 찾은' 한온시스템, '부정적' 꼬리표 여전

- [IR Briefing]김용범 부회장이 말한 메리츠의 M&A 조건

- [컨콜 Q&A 리뷰]한화생명, 신계약 CSM 하락에 오고간 날선 질문

이기욱 기자의 다른 기사 보기

-

- [2금융권 연체 리스크]신한캐피탈, 부동산 시장 위험 상존…PF 건전성 '양호'

- [Policy Radar]업계 유일 'PF 1조' 롯데카드…사업장 평가 변경 영향은

- [2금융권 연체 리스크]하나캐피탈, 부동산PF·가계대출 총량 관리 '결실'

- NH농협은행, 플랫폼 혁신 속도…'슈퍼앱' 맞춤 브랜드 구축

- [2금융권 연체 리스크]KB캐피탈, 건전성 저하…고수익성 포트폴리오 영향

- NH농협은행, 런던 지점 전환 '눈앞'…투자금융 거점 마련

- [2금융권 연체 리스크]현대캐피탈, 부실 '무풍지대'…자동차금융 안정성 입증

- [2금융권 연체 리스크]우리카드, 고위험 자산 관리 '양호'…대환대출 증가 부담

- 허리띠 졸라맨 KB국민카드…순익 감소 멈췄다

- [여전사경영분석]문동권식 수익다변화 전략 적중…신한카드, 순익 회복 시동