[Rating Watch]'지배구조 개편' 두산에너빌리티, 지주사 '두산'만 웃나두산밥캣 조정이 핵심…지주사 '긍정적', 에너빌리티는 '글쎄'

김슬기 기자공개 2024-07-22 07:33:47

이 기사는 2024년 07월 17일 14:53 THE CFO에 표출된 기사입니다.

현재 신용평가사에서는 두산밥캣이 두산에너빌리티에서 분리되는 부분을 가장 중요하게 보고 있다. 한국기업평가는 신용등급에 미치는 영향이 제한적일 것으로 봤고 나이스신용평가는 신용도에 부정적이라고 분석했다.

◇ 로보틱스 지원 부담 더는 두산, 신용도 '청신호'

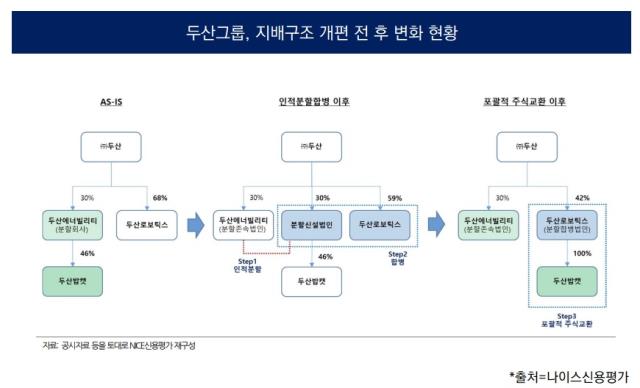

지난 11일 두산그룹은 지배구조 개편안을 발표했다. 특히 두산에너빌리티는 투자사업부문(분할신설법인)을 분할해 두산로보틱스에 흡수합병한다. 이 때 두산밥캣은 포괄적 주식교환을 통해 기존 두산에너빌리티의 자회사에서 두산로보틱스의 자회사가 되는 구조로 짜여졌다.

해당 지배구조 개편으로 지주회사인 두산의 신용도에는 긍정적일 것이라는 입장이 지배적이다. 지배구조 최상단에 위치한 두산에는 두산로보틱스 산하에 두산밥캣을 두는 게 재무부담 완화에 도움이 되기 때문이다. 여기에 두산밥캣에 대한 지배력 역시 높아지는만큼 배당 수익도 늘어날 것으로 기대되기 때문이다.

올해 11월말 인적분할과 포괄적 주식교환까지 마무리되면 두산은 두산에너빌리티 지분 30%, 두산로보틱스 지분 42%를 보유할 것으로 추정된다. 두산밥캣의 경우 당초 두산에너빌리티가 46%의 지분을 보유했으나 이후에는 두산로보틱스가 지분 100%를 보유하게 된다.

두산밥캣은 지난해 기준 매출 9조7589억원, 영업이익 1조3899억원, 당기순이익 9215억원으로 집계됐다. 올해에도 비슷한 수준의 실적을 낼 것으로 보고 있다. 최근 3년간 두산밥캣의 배당총액은 2021년 1203억원, 2022년 1353억원, 2023년 1602억원이었다. 두산에너빌리티 몫의 배당금도 상당했던 것으로 파악된다.

두산로보틱스의 경우 2023년말 기준 매출액이 530억원이고 영업적자 192억원을 기록했다. 협동로봇 사업을 주로 하고 있고 미래 성장성이 높다고 평가되지만 아직 흑자 전환에 성공하지 못했다. 하지만 자회사로 두산밥캣이 들어오게 되면 매년 배당금이 유입, 재무 부담이 줄어들 수 있다는 분석이다.

최영록 나이스신용평가 연구위원은 "두산은 배당수익기반이 제고되고 로보틱스 직접 지원부담이 완화될 것"이라며 "밥캣에 대한 완전 모회사화를 통해 자체 실적기반이 아직 미흡한 로보틱스의 실적기반이 직간접적으로 보강되는 점도 두산의 직접 지원부담 완화 관점에서 긍정적인 것으로 평가된다"고 밝혔다.

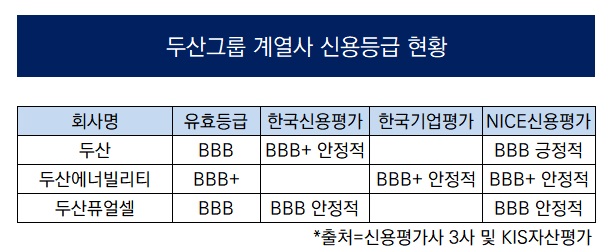

현재 두산의 신용등급은 한국신용평가가 올해 정기 신용평가에서 'BBB+, 안정적'으로 등급을 상향조정했고 나이스신용평가는 'BBB0, 긍정적'으로 평가했다. 등급 불일치(스플릿) 상황이지만 향후 지배구조 개편으로 두산이 얻게 될 수혜를 고려하면 등급 상향 가능성이 존재한다.

◇ 한기평·나신평, 두산에너빌리티 두고 엇갈린 전망

두산밥캣을 떼어내는 두산에너빌리티의 상황은 두산과는 다소 다를 수 밖에 없다. 현재 두산에너빌리티의 신용등급은 한국기업평가와 나이스신용평가 모두 'BBB+, 안정적'으로 평가했다. 최근 1년새 신용등급이 상향조정됐지만 불확실성이 생긴 것이다.

이번 지배구조 개편에 대해 한국기업평가와 나이스신용평가의 시각은 엇갈린다. 양사 모두 두산에너빌리티의 신용등급을 평가할 때 별도 기준의 재무지표를 보고 있지만 향후 사업에 대한 성장성에 대한 기대감이나 영업현금흐름 전망 등이 달랐다.

한민수 한국기업평가 연구원은 "인적분할로 배당금 수익 등을 감안한 수익기반과 자회사 지분가치를 활용한 재무융통성이 다소 약화될 것으로 보이지만 분할존속회사의 우수한 사업경쟁력과 종속회사 치분 처분 등을 통한 재무안정성 개선 전망 등을 감안하면 이번 분할합병이 신용도에 미치는 영향은 제한적"이라고 평했다.

특히 마진이 양호한 발전기자재, 수의계약 물량 등 신규수주 매출 비중이 확대되면서 2025년까지 점진적으로 영업수익성이 개선될 것으로 봤다. 별도 기준 두산에너빌리티의 2023년 수주잔고는 14조5000억원 정도였고 올해 1분기말 기준으로는 13조8000억원이었다.

나이스신용평가는 재무대응력 약화가 불가피하다고 봤다. 최영록 나이스신용평가 연구위원은 "분할 이전에는 2조2000억원에 달하는 밥캣 지분을 투자자산으로 보유해서 담보가치를 활용한 재무융통성이 재무대응력을 보강하는 요인이었지만 분할 신설법인에 이관됨으로써 약화될 예정"이라고 봤다.

그는 이어 "분할신설법인에 자산부채 이관을 통해 순자산이 1조5000억원 감소되는 부분도 부채비율 상승을 초래, 재무안정성에 부정적"이라며 "분할신설법인에 차입금 7177억원을 이관하고 두산큐벡스 지분 처분으로 유동성(4330억원)을 보강할 예정이지만 밥캣 분할에 따른 부정적인 영향을 모두 상쇄하기에 미흡하다"고 분석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- 상상인증권, CEO 공백 채운다…내주 이사회 소집

- [IB 풍향계]NH증권 홀세일, 또 한번의 신사업 강수 '블록딜'

- [그룹 & 보드]자회사 겸직 범위 넓어진 우리금융 사외이사들

- [IB 풍향계]DCM 경쟁 심화, 신디케이션 전문가 몸값 뛴다

- 이복현 금감원장, 우리금융 지적…보험사 인수 승인여부 '촉각'

- [삼성화재 밸류업 점검]지분율 50% 외국인, 주가 견인차 역할

- [영국 K-금융 빌드업]런던지점 조달 실적에 달린 은행권 글로벌 비즈니스

- 부산은행, 지역 재투자 '최우수'…부산시금고 재유치 파란불

- 제4인뱅 유력 후보 더존뱅크…DB손보·농협은행 참여 여부 '촉각'

- [이사회 모니터/수출입은행]이추위 구성…노조추천 사외이사 명맥 이어갈까

김슬기 기자의 다른 기사 보기

-

- [피플 & 보드]김상배 두산로보틱스 이사, 그룹 재편 논의엔 불참

- [The Board Change]CJ올리브영, 이사회서도 IPO 의지 안 보인다

- [The Board Change]'예심 대비' LS이링크, 'LS머트' 때와 달랐다

- [The Board Change]'나스닥 상장' 웹툰엔터, 국내와는 다른 길 간다

- SK온 연봉 1위가 CFO인 이유

- [The Board Change]'SK이노-E&S 합병' 추형욱 대표만 이사회 합류

- [The Board Change]'3사 합병' SK온, 이사회 변동은 없다

- [The Board Change]박기석 회장, 아이스크림미디어 이사회서 빠졌다

- [이슈 & 보드]SK온 '3사 합병' 이끈 연결고리는 기타비상무이사

- [이슈 & 보드]'만년 적자' SK온 의사록에 담긴 IPO 청사진