[조달전략 분석]수익성 고민 한솔피엔에스, 믿을 구석 '든든한 곳간'운전자본·CAPEX 부담 미미, 2022년부터 현금확보 중심 보수적 재무전략

이민호 기자공개 2024-07-26 07:22:01

[편집자주]

조달은 최고재무책임자(CFO) 업무의 꽃이다. 주주의 지원(자본)이나 양질의 빚(차입)을 얼마나 잘 끌어오느냐에 따라 기업 성장속도가 달라질 수 있다. 특히 결과가 가시적으로 드러난다는 특징이 있다. 최적의 타이밍에 저렴한 비용으로 딜(Deal)을 성사시키는 것이 곧 실력이자 성과다. THE CFO는 우리 기업의 조달 전략과 성과, 이로 인한 사업·재무적 영향을 추적한다.

이 기사는 2024년 07월 19일 13:37 THE CFO에 표출된 기사입니다.

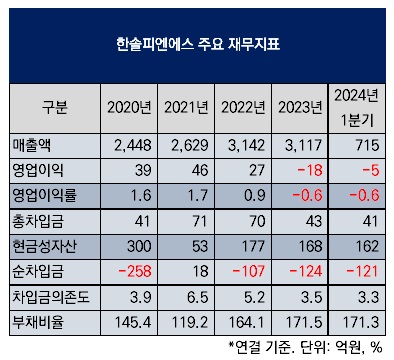

한솔피엔에스는 한솔홀딩스 자회사(지분율 46.07%)로 지류 유통과 시스템 통합(SI) 사업이 중심이다. 지난해 연결 기준 매출액(3117억원)에서 지류부문이 79.5%(2478억원), IT부문이 21.3%(664억원)를 각각 차지했다.

한솔피엔에스는 한솔그룹 계열사에 대한 매출 비중이 일정 부분을 차지하고 있다. 지난해 특수관계자에 대한 매출액은 365억원으로 전체 매출액에서의 비중이 11.7%였다. 한솔제지에 대한 매출액이 193억원으로 가장 많았고 한솔로지스틱스(32억원), 한솔홈데코(25억원), 한솔케미칼(23억원) 등도 있었다.

이는 한솔피엔에스의 사업구조 특성 때문이다. 지류부문은 계열사인 한솔제지와 한솔페이퍼텍 등으로부터 제지를 매입, 도소매상과 최종소비자에게 유통하는 구조이므로 수익을 안정적으로 창출할 수 있는 게 강점이다. IT부문도 한솔그룹 계열사로부터 IT 서비스에 대한 고정적인 수요를 확보하고 있다.

한솔피엔에스는 유통사업의 비중이 높아 애초 수익성이 낮은 편이다. 영업이익률이 2021년 1.7%, 2022년 0.9%였다. 지난해의 경우 매출액이 3000억원을 넘겼지만 영업이익은 마이너스(-)18억원으로 적자전환했다. 당시 한솔피엔에스는 공시를 통해 "IT부문은 대내외 수주 증가 등으로 매출 및 손익이 증가했지만 지류부문 판매량 감소에 따라 손익구조가 악화됐다"고 설명했다.

그럼에도 한솔피엔에스는 사실상 무차입 상태를 이어오고 있다. 먼저 올해 1분기말 총차입금(리스부채 포함)이 41억원으로 애초 적다. 단기차입금과 장기차입금, 사채 잔액은 모두 '0원'이며 총차입금에 포함되는 금액은 모두 리스부채다. 유동 리스부채가 13억원, 비유동 리스부채가 27억원이다. 이 때문에 차입금의존도가 3.3%에 그친다.

여기에 그동안 현금성자산을 충분히 확보하고 있던 점도 주효했다. 올해 1분기 말 현금성자산이 162억원으로 이에 따른 순차입금은 -121억원이었다. 한솔피엔에스는 2022년부터 예적금 등 형태로 현금성자산을 넉넉히 확보하는 보수적인 재무전략을 이어오고 있다.

한솔피엔에스가 낮은 수익성에도 현금성자산을 충분히 확보한 데는 매출액 대비 운전자본 부담이 적은 이유가 한몫했다. 올해 1분기 말 재고자산은 144억원으로 자산총계(1226억원)의 11.8%였다. 여기에 자본적지출 부담이 매년 20억원 안팎으로 크지 않다. 자본적지출은 2022년 24억원, 지난해 26억원이었다. 배당금지급도 매년 5억원에 그쳤다.

다만 사실상 무차입 상태에도 수치상 재무건전성이 양호한 것만은 아니다. 낮은 차입금의존도에도 올해 1분기 말 부채비율은 171.3%로 비교적 높게 나타났다. 이는 부채에 포함되는 매입채무가 많은 탓이다. 부채총계 774억원 중 단기매입채무가 629억원으로 대부분을 차지했다. 매입채무는 대부분 한솔제지에 대해 발생하고 있다. 올해 1분기말 한솔제지에 대한 매입채무는 513억원이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [i-point]ICTK, 팹리스 챌린지서 '유망 스타트업' 선정

- 오에스피, 자체PB 해외 러브콜…신규수주 '봇물'

- [i-point]신성이넥스, 중견기업 해외 프로젝트 지원 나서

- [이통3사 본업 전략 점검]성숙기 접어든 5G, ARPU 돌파구 찾기 사활

- SUN&L, 이루팩과 '이노베이션 센터' 오픈

- [i-point]씨플랫폼, DBMS 전문 스크림과 총판 계약

- [네카오 페이사업 돋보기]결제액 vs MAU, 수익성·사용자 모객 '서로 다른 강점'

- [2024 Frieze Seoul & Kiaf]프리즈서울에서 본 가고시안의 이미지는

- [2024 Frieze Seoul & Kiaf]프리즈 첫날, 국내 갤러리 9곳 판매액 50억 웃돌아

- [미지의 시장 '치매' 개화 길목에 서다]뉴로핏의 레켐비·키썬라 활용법, 'AI'로 관리·치료 밸류체인

이민호 기자의 다른 기사 보기

-

- [대기업집단 골프사업 재무분석]금강레저, 정몽익 회장의 믿을구석인 이유

- [두산 분할합병 체크포인트]'영업용자산' 두산밥캣 지분, 가치평가 적정성 화두로

- [조달전략 분석]한솔인티큐브, 순익 턴어라운드 필요한 시기

- [대기업집단 골프사업 재무분석]한화호텔앤드리조트, 유형자산 절반 차입금 담보로

- [대기업집단 골프사업 재무분석]골프장 '재무 개선' 카드로 쓴 한화호텔앤드리조트

- [대기업집단 골프사업 재무분석]재무 개선 성공한 HDC리조트, 활용가치 점증

- [대기업집단 골프사업 재무분석]HDC리조트, 부채비율 2600→260% '세 가지' 재무전략

- [대기업집단 골프사업 재무분석]한솔홀딩스의 HDC리조트 경영참여 인정한 HDC현산

- [조달전략 분석]한솔아이원스, 반도체 보릿고개 넘긴 힘 '유상증자'

- [조달전략 분석]TV 부품 제조 한솔테크닉스, 고환율 덕봤다