[건설리포트]삼성E&A, 아쉬운 성장률…두둑한 '수주'로 채웠다상반기 매출·영업익 전년비 감소, 사우디 '파딜리' 증설 계약 포함 '일감 10조 이상' 확보

신상윤 기자공개 2024-07-26 07:49:06

이 기사는 2024년 07월 25일 14:54 thebell 에 표출된 기사입니다.

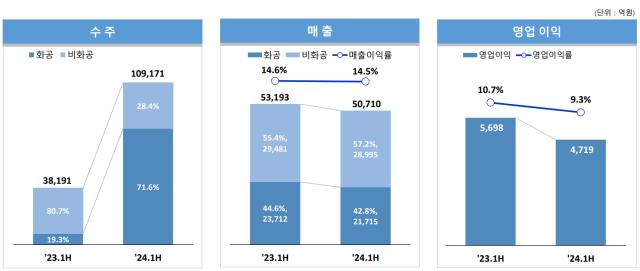

삼성E&A는 올해 2분기 연결 기준 잠정 매출액 2조6863억원, 영업이익 2626억원을 기록했다. 전년 동기 대비 매출액은 3.6%, 영업이익은 23.8% 줄었다. 같은 기간 순이익도 18.3% 감소한 2053억원으로 집계됐다. 지난해 2분기 화공 프로젝트에서 매출 증가와 수익성 개선 효과가 일시적으로 반영된 데 따른 기저효과란 설명이다.

이는 상반기 누적 실적에도 영향을 미쳤다. 삼성E&A는 올해 상반기 연결 기준 잠정 매출액 5조710억원, 영업이익 4719억원을 기록했다. 전년 동기 대비 매출액은 4.7%, 영업이익은 17.2% 줄었다. 같은 기간 순이익은 13.6% 줄어든 3694억원으로 집계됐다. 영업이익률도 9.3%로 집계돼 지난해 상반기 10.7%보다 1.4%포인트 감소했다.

외형 성장은 주춤했지만 곳간을 가득 채웠다. 올해 상반기에만 11조원에 달하는 일감을 확보하면서 삼성E&A의 지난 6월 말 기준 수주잔액은 24조1417조원으로 급증했다. 사우디 파딜리 가스 프로젝트 등 대형 화공 플랜트 수주에 힘입었다.

삼성E&A가 연간 목표치로 제시했던 수주금액 12조6000억원의 86.6%를 상반기에 채운 셈이다. 24조원이 넘는 수주잔액을 지난해 매출액(10조6249억원)과 비교하면 2년 3개월 치 먹거리에 해당한다. 삼성E&A는 최근 역량을 쏟고 있는 에너지 전환 시장에서 EPC 및 FEED to EPC 기회가 남아 있을 것으로 예상되는 만큼 수주 역량을 집중한다는 계획이다.

아울러 1분기보단 2분기 수익성 개선 효과가 나타나고 있는 만큼 원가 확보에 집중한다는 방침이다. 실제로 올해 1분기 8.8% 수준이던 영업이익률은 2분기 들어 9.8%까지 개선된 상황이다. 이를 통해 올해 목표했던 매출액 10조원과 영업이익 8000억원 달성에도 성과를 낸다는 계획이다. 상반기 실적만 보면 연간 목표액의 절반 이상을 달성한 셈이다.

부채비율 등 재무구조 개선에도 속도를 낸다. 2022년 말 200%가 넘었던 삼성E&A 부채비율은 지난해 말 136.5%까지 개선됐다. 이어 올해 상반기 말 기준 129.5%로 다시 한번 개선된 모양새다. 부채총계 자체는 지난해 말 4조5031억원에서 올해 상반기 말 4조8245억원으로 다소 늘었지만 같은 기간 자본총계가 12.9% 증가하면서 부채비율은 개선되는 모습으로 나타났다.

삼성E&A 관계자는 "풍부한 수주잔액을 바탕으로 프로젝트를 철저히 관리해 안정적인 성장을 이어가겠다"며 "수익성 중심의 수주 전략과 에너지 전환 분야 사업에 참여를 확대해 지속적인 성장 기반을 강화해 나갈 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [IR Briefing]에스바이오메딕스 "파킨슨 치료제 글로벌 상업화 원년"

- [와이즈넛 road to IPO]검색증강생성 이용한 'AI 에이전트' 시장 조준

- [대진첨단소재 road to IPO]'불리한 업황' FI 매입단가보다 낮은 공모가 '눈길'

- [대진첨단소재 road to IPO]이차전지 혹한기 상장 출사표, 2000억대 몸값 통할까

- [i-point]제이스코홀딩스, 인하대와 제조업 디지털 전환 MOU

- [코스닥 첨단전략산업 돋보기]배터리솔루션즈, 배터리 재활용 '해외 선제 투자'

- [와이즈넛 road to IPO]기대 못미친 수요예측 성적표, 성장성 의구심

- [건기식 R&D 스토리]휴온스푸디언스, 2년만 신규 개별인정형 원료 확보

- [Red & Blue]'휴머노이드' 섹터 각광, 하이젠알앤엠 수혜 부각

- [i-point]'큐브엔터 계열' 아더월드, SL:U 두 번째 시즌 공개

신상윤 기자의 다른 기사 보기

-

- [디벨로퍼 분양 인사이드]건우씨엠, 사업비 15% PF '트리븐 논산' 본계약 관건

- [디벨로퍼 열전]한국산업양행 오너 2세, 부동산 개발업 '관망세' 전환

- [신동아건설 법정관리]워크아웃 졸업했지만, 채권단 빚 아직 못 갚았다

- [CFO Change]삼성E&A, 'EPC강화TF' 출신 윤형식 부사장 낙점

- [신동아건설 법정관리]'오너 2세' 김세준 사장, 대표 취임 10일 만에 '법원행'

- [신동아건설 법정관리]차입 중심 경영의 덫, 결국 '회생절차' 신청

- [2025 승부수]장동현 SK에코플랜트 부회장, '본질적 가치' 강조

- 이한우 현대건설 대표, 사업모델·수익 다변화 숙제

- [상장사 부동산 거래 막전막후]센서뷰, 공장 찾다 악화된 '재무구조' 유증으로 '진화'

- 까뮤이앤씨, '양양 그랑베이'발 재무 리스크 가중