인적분할 'GS P&L', 코스피 재상장 기대 가치는 평가방식 '순익→상각전영업익', 부동산·성장성· 반영해 1조 거론

홍다원 기자공개 2024-08-30 07:59:33

이 기사는 2024년 08월 28일 14:18 thebell 에 표출된 기사입니다.

28일 증권업계에 따르면 GS P&L의 예상 기업가치는 1조원 수준으로 평가되고 있는 것으로 나타났다. 당초 GS리테일 호텔사업부로 평가했을 때 책정됐던 4000~5000억원 수준을 크게 상회하는 수치다. 이러한 결과가 나온 배경에는 평가방식 때문이다.

기존 PER에서 상각전영업이익(EV/EBITDA)으로 평가방식을 바꾸면서 가치가 높아졌다.

호텔사업을 영위하는 기업은 보유한 부동산 등 자산이 중심이기 때문에 순이익만으로는 정확한 현금흐름을 가늠하기 어렵다. 매출액 대비 감가상각비가 높은 점을 감안해 PER보다 상각전영업이익(EV/EBITDA)을 적용하는 경우가 많다.

따라서 한화투자증권은 EV/EBITDA 방식을 적용해 GS P&L 기업가치를 1조2000억원에서 최대 1조6000억원으로 평가했다. GS P&L은 2023년 매출액 4822억원, 영업익 1032억원을 기록했다.

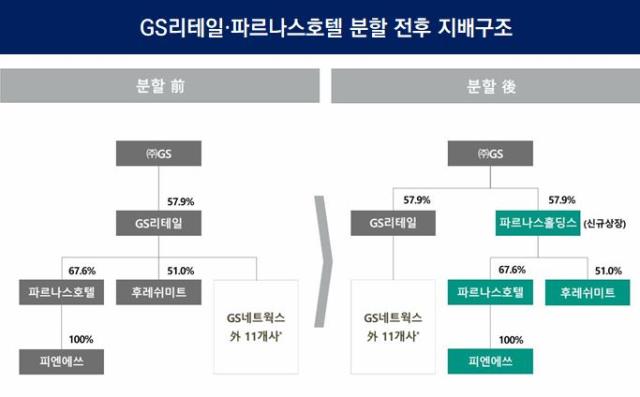

증권사에서 기업가치 평가방식을 변경한 건 인적분할로 신설될 GS P&L의 가치를 재발견하기 위해서다. GS리테일은 복잡한 사업구조를 정리하고 유통사업부와 호텔사업부의 가치를 각각 인정받기 위해 인적분할을 결정했다. 여러 사업을 보유한 탓에 편의점이나 호텔처럼 단일 업종인 상장사보다 주식시장에서 시가총액 등이 저평가됐다고 판단했기 때문이다.

그간 증권업계는 GS리테일 기업가치를 평가할 때 SOTP(사업별 평가 가치 합산·Sum of the Parts) 방식을 적용했다. 각각의 사업 부문을 평가한 이후 더하는 것이다. 통상 계열사나 사업이 여러 개라 한 번에 평가하기 어려운 기업에 적용한다.

GS리테일의 핵심 사업부는 영업익이 높은 편의점 사업부이지만, 단일 사업부만으로 평가할 수 없기 때문에 적정가치가 저평가되는 요인으로 꼽혔다. 호텔 부문 역시 PER로 평가된 이후 합산돼 호텔 사업 자체의 특징이나 자산가치를 고려하기 어려웠던 것으로 보인다. 실제 GS리테일의 목표 주가는 3만원대인 반면 편의점 CU를 운영하는 BGF리테일의 목표 주가는 13만원대다.

인적분할 이후로는 GS리테일과 GS P&L의 역할이 명확해지면서 각각의 기업가치 제고 가 기대된다. GS리테일은 편의점과 슈퍼 등 본업 경쟁력을 살릴 수 있고 GS P&L은 호텔사업과 식자재 사업의 시너지 효과를 노릴 수 있기 때문이다.

특히 임대사업과 호텔운영에 머물렀던 사업 구조에 식자재 사업이 추가되면서 실적 상승이 전망된다. 여기에 호텔업계 객실점유율이 높아지고 있는 점도 긍정적이다. 시장에선 파르나스호텔의 코엑스 리뉴얼 이후인 2025년부터 2027년까지 높은 성장률을 기대하고 있다.

향후 매출 목표치 등을 반영해 성장성도 고려할 수 있을 것으로 분석된다. GS리테일은 분할 이후 GS P&L의 예상 매출액과 영업이익으로 2025년 4474억원, 영업이익 961억원을 제시했다. 2027년 예상 영업이익은 1300억원이다. 2025년부터 2027년까지 연평균성장률(CAGR) 목표치는 18.9%다.

신영증권은 GS리테일이 67.6% 가지고 있는 파르나스호텔의 지분가치를 약 7000억원으로 산정하고 기업가치로는 1조400억원으로 평가했다. 기업가치는 파르나스호텔의 2024년 예상 세후영업이익 691억원에 목표 주가 PER 15배를 적용한 값이다.

서정연 신영증권 연구원은 "파르나스호텔의 적정가치는 이미 1조원으로 평가하고 있다"며 "올해 파르나스호텔 영업이익이 약 900억원에 이를 것으로 추정했고 단기적으로 약 1000억원의 영업이익을 달성할 수 있는 법인"이라고 평가했다.

부동산 자산도 밸류에이션 평가에 중요한 요소가 될 수 있다. 파르나스호텔은 서울 강남에 '그랜드 인터컨티넨탈 서울 파르나스'를 비롯해 명동, 인사동, 동대문, 판교, 용산 등 서울과 수도권에 호텔을 운영하고 있다.

박상준 키움증권 연구원은 "호텔업의 성장성과 글로벌 밸류에이션 수준을 감안하면 향후 신설법인 밸류에이션도 상향될 여지가 있다"며 "글로벌 호텔 체인은 PER은 최소 14배 이상으로 높은 편이고 기업가치 레벨이 부동산 자산가치로 방어될 수 있는 여지도 충분하다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- '메시 네트워크' 메를로랩, 코스닥 출사표

- [현장 인 스토리]한컴라이프케어, 새 먹거리 '화재진압' 주력

- 폴라리스오피스, '산업단지의 날 기념식'서 이사장상 수상

- [i-point]감성코퍼레이션, 기업가치 제고안 "4분기 중 발표"

- [i-point]ICTK, '서울 유니콘 챌린지' 대상 수상

- 케이쓰리아이 "실세계 기반 XR메타버스 리더 목표"

- SK C&C, 컨설팅 자회사 '애커튼파트너스' 흡수합병

- [i-point]티케이이엔에스, 미국 완성차 업체와 제습모듈 개발 맞손

- [i-point]한컴라이프케어, 전기차 화재 예방 시스템 고도화

- [2024 Frieze Seoul & Kiaf]프리즈서울 첫 참가한 한국 갤러리 성과는

홍다원 기자의 다른 기사 보기

-

- [롯데쇼핑 리빌딩 2.0]'마트·슈퍼' 통합 효과 본격화…다음 목표 '출점'

- [롯데쇼핑 리빌딩 2.0]롯데백화점, '잠실·강남'보다 무게 실린 '쇼핑몰 대전환'

- [롯데하이마트는 지금]감소한 온라인 매출, '이커머스 혁신' 과제

- '와인 강화' 한화갤러리아, '비노갤러리아' 지원사격

- [롯데하이마트는 지금]'통큰 선택' 판촉사원→직고용으로 돌파구 마련

- [Red & Blue]손바뀐 제주맥주, 100억 유증 밀리며 '투심 위축'

- [롯데하이마트는 지금]흑자 비결 '재고관리', 비축한 재고로 '성수기' 대응

- [롯데하이마트는 지금]'체질 개선' 남창희호, 가전양판점 위기 돌파

- [에이피알 밸류업 점검]'항노화 소재 사업'까지, 10조 시장 공략 '박차'

- 인적분할 'GS P&L', 코스피 재상장 기대 가치는