[House Index]LS증권, ROE 7% 반등 배경 '긴축경영'수익 부진에도 판관비 지출액 감축 영향…김원규 자기자본 확대 '제동'

손현지 기자공개 2024-10-28 11:07:39

이 기사는 2024년 10월 25일 07:21 thebell 에 표출된 기사입니다.

그동안 드라이브를 걸던 '자기자본 확대' 목표도 속도조절에 나선 모습이다. 김원규 LS증권 대표는 취임후 공격적으로 몸집 불리기에 주력해왔지만, 최근엔 무리한 성장 보다는 '내실 다지기'에 전념하고 있는 것으로 파악된다.

◇영업은 부진했지만, 비용 지출 최소화…ROE 반등

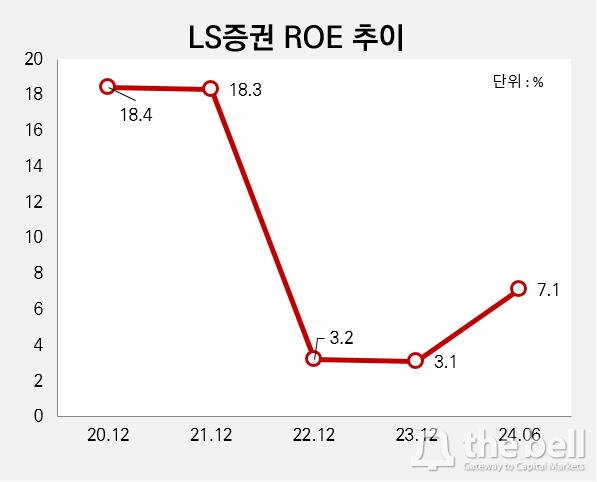

LS증권은 3년전까지만 해도 ROE가 18%대로 높은 수준이라 영업효율성 측면에서 높은 평가를 받았던 하우스다. 하지만 지난 2022년부터 실적부진 등으로 3.2%로 하락한 뒤 한자리 수를 유지하고 있다.

그러나 올들어선 ROE가 반등세로 접어들었다. 상반기 7.1%로 작년 말 3.1%에 비해 4%포인트 가량 상승했다. 작년 상반기 4.3%와 비교해도 개선된 수치다.

주목할 건 영업순수익은 크게 줄었다는 점이다. 부동산금융 등 IB 부문의 실적 부진, CFD 사태 영향으로 올해 6월말 507억원으로 작년 말 1707억원에 비해 절반가량 축소됐다. 지난 2021년 말 4555억원에 달하던 영업순수익은 2022년 2116억원, 작년 1707억원으로 꾸준히 감소세를 보이고 있다.

올해는 특히나 사업전반에서 영업이 부진한 모습을 보였다. 투자중개 부문의 경우 199억원으로 작년 말 905억원에 비해 무려 78% 감소했다. 자산관리 영역도 작년 말 126억원에서 올해 6월 말 25억원을, 자기매매·운용 부문도 같은기간 1089억원에서 340억원으로 쪼그라들었다.

IB사업부문은 적자를 시현하기도 했다. 부동산금융 부진 여파로 올해는 48억원 가량 손실을 내며 전체 영업순수익을 끌어내렸다. 전체 영업이익도 상반기 206억원으로 작년 말 331억원에 비해 38% 줄었으며, 당기순이익은 같은 기간 286억원에서 160억원으로 44% 감소했다.

이런 가운데 ROE 수치를 끌어올릴 수 있었던 배경은 '비용절감' 효과로 분석된다. 판매비와관리비는 올해 6월 말 302억원으로 집계됐는데 전년 말(1375억원)과 비교하면 큰폭으로 줄었다. 그간 판관비로는 2021년 2301억원, 2022년 1700억원, 2023년 1375억원 등 1000억원대 투입해왔던 것과 다른 모습이다.

수익성은 전반적으로 줄었지만, 비용 지출액을 크게 줄이면서 당기순이익 감소폭을 줄인 셈이다. 한신평 관계자는 "효율적인 비용구조와 투자중개 사업기반, 운용 역량 등을 고려했을 때 경상적인 이익창출능력은 안정적인 수준을 유지할 것"으로 평가했다.

◇대규모 자사주 매입 영향, 자기자본 감소

ROE 상승은 자기자본 축소 영향도 있다. LS증권 자기자본의 경우 지난 3년간 9000억원 선을 유지해왔다. 2019년부터 2021년까지 세차례의 유상증자로 자본력을 확대하면서 2021년 9286억원, 2022년 9196억원, 2023년 9355억원 등을 기록했다.

김원규 LS증권 대표는 지난 2019년 3월 취임 이후 줄곧 '자기자본 1조원' 달성 목표에 드라이브를 걸어왔다. 투자 여력을 확대하고 사업 경쟁력을 확대할 실탄을 마련하기 위해 공격적인 행보를 보여왔다. 지난 2018년만 해도 4042억원에 불과했던 자기자본은 단기간 내에 폭발적인 성장을 이어왔다.

그러나 금리급등과 증시 침체로 인한 채권 평가손실 확대, 그리고 대표 수익원으로 여겨져왔던 부동산PF 부문의 어려움이 이어진 까닭에 추가 자기자본 확충이 어려워졌다. 취임 당시 내걸었던 '자기자본 1조원, 업계 10위권 수익력 증권사 도약'이란 목표를 눈앞에 두고 닿지 못하는 모습이다.

영업용순자본비율은 3개월 이내 대출채권 차감항목 효과(IB 영업 확대로 인해 PF대출 관련 사모사채 편입 증가)로 다소 낮은 편이다. 이를 감안한 조정 영업용순자본비율은 270% 내외로 양호한 수준이다. 규제 수준을 준수하고 있으나, 올해 3월 말 자본적정성 지표는 2023년 말 대비 모두 하락했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [컨콜 Q&A 리뷰]우리금융, CET1비율 달성 자신감 "내년 12.5% 도달"

- 신한EZ손보, 차세대 IT 도입 후에도 커지는 적자폭

- 우리금융캐피탈, 성장 이끈 비이자이익…리스·렌트 성과

- 우리카드, 수익성 개선 속 연체율 관리 숙제

- 우리금융, 비이자이익 '퀀텀점프'…수익원 다변화 노력 결실

- 신한카드, 순이익 1위 수성…문동권 비카드 강화 통했다

- 신한라이프, 지주 비은행 부진 속 핵심 계열사 역할 톡톡

- 신한캐피탈, PF 관리 총력 '결실' 1년 만에 건전성 개선

- 신한금융, 증권 파생거래 손실 불구 '역대급 순이익' 지속

- KB라이프, 개선한 보험 수익성으로 실적 방어

손현지 기자의 다른 기사 보기

-

- [House Index]LS증권, ROE 7% 반등 배경 '긴축경영'

- [Rating Watch]금리인하기, 2금융권 부동산PF 크레딧 리스크 확대

- [서울보증보험 IPO]케이뱅크 반면교사…밸류에이션 전략변화 고심중

- '자신감 붙은' 롯데건설, 이번엔 롯데케미칼 '보증 떼고'

- 주원 상상인증권 대표 내정자, 수익성 타개방안 찾을까

- [Market Watch]자진철회 물결…여전히 높은 IPO '심사벽'

- [2024 이사회 평가]한국전력, 저조한 경영성과에도 주목받는 '13조 자구노력'

- [2024 이사회 평가]한국전력, '흠잡을 데 없는' 이사진 출석률 '95%'

- [2024 이사회 평가]한국전력, 이사회 참여도 우수…경영성과는 '옥에 티'

- [거래소 중간배당 실험]증시 상황에 휘청이는 영업수익…미래먹거리 '시급'