롯데케미칼, '자산 경량화' 핵심 기업 'LC 타이탄' 자산만 7조, 가장 덩치 큰 자회사…기초화학 사업만 영위

박기수 기자공개 2024-10-31 08:18:20

이 기사는 2024년 10월 29일 08:17 THE CFO에 표출된 기사입니다.

핵심은 롯데케미칼 타이탄 법인(LOTTE Chemical Titan Holding, LC타이탄)이다. 2010년 롯데케미칼이 1조5000억원에 인수한 말레이시아 소재 LC타이탄은 현재 롯데케미칼 종속기업 중 덩치가 가장 큰 기업이자 대표적인 기초화학 자회사다.

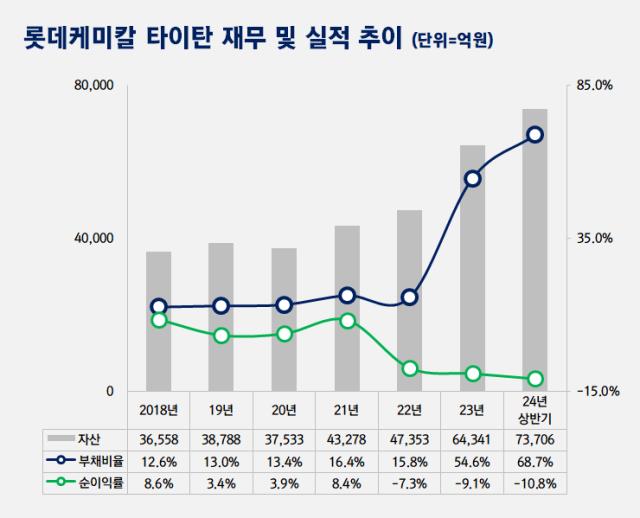

올해 상반기 말 기준 LC타이탄의 자산총계는 7조3706억원이다. 롯데케미칼 연결 자산총계가 35조7098억원이라는 점을 고려하면 단일 기업 기준으로 봐도 상당한 규모다. 특히 LC타이탄은 인도네시아 대규모 유화단지(LINE) 사업을 시행 중인 인도네시아 법인(PT LOTTE Chemical Indonesia, LCI)을 자회사로 품고 있는 회사이기도 하다.

LC타이탄은 에틸렌(79만3000톤)과 프로필렌(50만6000톤) 등 대표적인 업스트림 제품과 에틸렌 계열의 △선형 저밀도 폴리에틸렌(LLDPE, 20만톤) △저밀도 폴리에틸렌(LDPE, 23만톤) △고밀도 폴리에틸렌(HDPE, 58만5000톤), 프로필렌 계열의 폴리프로필렌(64만톤), 혼합 C4 유분 계열의 △부타디엔(10만톤)을 생산한다.

올레핀 계열 외 방향족 제품으로는 △벤젠(18만2000톤) △톨루엔(10만7000톤)을 생산한다. 다운스트림 제품군보다는 대표적인 범용 제품을 생산하는 곳이 LC타이탄이다.

최근 기초화학 시황 악화로 LC타이탄의 실적 흐름은 악화했다. 2021년 매출 2조7222억원, 순이익 2274억원을 기록하며 순이익률 8.4%를 기록한 LC타이탄은 2022년부터 적자 전환했다. 2022년과 작년 순손익률은 각각 -7.3%, -9.1%다. 올해 상반기도 매출 1조562억원, 순손실 1140억원으로 -10.8%의 순손익률을 기록했다.

재무구조도 나빠졌다. 부채비율의 경우 2022년 말까지 15.8%를 기록했지만 작년 말 54.6%, 올해 상반기 말 68.7%까지 상승했다. 아직 단일 기업 기준 부채비율이 100% 이상으로 높아진 수준은 아니지만 재무 리스크의 크기가 전보다 커졌다는 점은 분명하다. 순손실 발생 외 최근 LINE프로젝트 투자로 인한 LCI의 부채 조달도 재무구조 악화에 영향을 미쳤다.

문제는 기초화학 자산들이 최근 인수 매력도가 떨어졌다는 것. 기초화학 산업이 중장기적 불황기에 접어들 수 있다는 예측도 나오면서 NCC 등 관련 설비들의 '제 값 받기'가 힘든 환경이다. LG화학도 최근 NCC 공장 매각을 추진했으나 원활한 진행이 어려운 환경 탓에 불발됐다.

최근 이뤄진 LCLA의 유동화 방식도 불리한 시황을 반영한다. 금융권에 따르면 롯데케미칼은 LCLA 지분 유동화를 위해 매년 약 5%의 수수료율을 감수하면서까지 주가수익스왑(PRS) 방식을 택했다. 롯데케미칼은 LCLA 지분 40%를 통해 약 6600억원의 현금을 마련할 예정이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [클라우드 키플레이어 MSP 점검]수익 확대 나선 메가존, 해외 시장 돌파구

- [i-point]서진시스템, 910억 해외 ESS 수주

- [i-point]‘오징어게임2’ 공개, 아티스트유나이티드 ‘대표주' 부각

- [i-point]대동, CES 2025서 AI 미래농업 청사진 공개

- [2024 이사회 평가]백산, 경영성과 '양호' 거버넌스는 '흔들'

- [2024 이사회 평가]BGF, 이사회 100점 만점 중 55점 '구성 취약'

- [2024 이사회 평가]이사회 참여도 돋보이는 효성화학…중국산 공습에 실적 타격

- [2024 이사회 평가]이연제약, 유독 '부진한' 경영성과

- [2024 이사회 평가]'활동성 우수' KT스카이라이프, 평가체계·실적 '발목'

- [2024 이사회 평가]LG헬로비전, 균형 잡힌 이사회 '약점'은 경영성과

박기수 기자의 다른 기사 보기

-

- [ROE 분석]방산 특수 한화에어로, ROE 유지 비결 '레버리지 효과'

- [캐시플로 모니터]한미반도체, 현금흐름에서 드러난 '잘 나가는 이유'

- [ROE 분석]수요 증가의 힘, 날개 단 SK하이닉스

- [ROE 분석]'44%' HD현대일렉트릭은 어떻게 ROE 왕이 됐을까

- 배터리 3사 CFO 유임, 캐즘 시기 재무구조 관리 '특명'

- [ROE 분석]올해 ROE 최고 기업은 'HD현대일렉트릭'…44% 기록

- [레버리지&커버리지 분석]코스모화학, '연결'에 숨겨진 부진…재무 활로 찾을까

- [레버리지&커버리지 분석]조용히 가라앉은 태양광…OCI·한화 희비 교차

- [합작법인 재무 점검]손 잡은 보람 있네…롯데GS화학, 본가와 달리 '순항'

- 불확실성 속 안정 택한 LG 재무…CFO들 대부분 유임