삼성생명이 키운 국내주식 TR, '반사이익' 볼까 ③8개사 상품 8조 규모, 규제 칼날 피해…"장기투자 부합 혜택 필요"

구혜린 기자공개 2025-02-06 15:55:55

[편집자주]

해외주식형 TR ETF 유형이 7월부터 폐지된다는 소식에 국내 투자자들이 혼란에 휩싸였다. 불과 3개월 전까지 신규 상품이 상장된 TR ETF 유형은 투자 편리성과 절세 혜택으로 많은 사랑을 받았다. 더벨은 TR ETF가 역사 속으로 사라지게 된 배경(과거)과 운용사들의 대응 방안(현재), 향후 시장 판도(미래)를 차례로 짚어본다.

이 기사는 2025년 01월 31일 08시19분 thebell에 표출된 기사입니다

시장 형성 초기 국내주식형 TR ETF는 기관을 위해 설계된 상품이었으나, 최근에는 개인도 매수력을 보이고 있다. 다만 여타 국내주식 ETF와는 달리 국내주식형 TR ETF는 매매차익에 대한 소득세를 지출해야 해 장기투자하기에는 매력도가 떨어진다는 분석이 있다. 더 확실한 유인책이 필요하다는 의미다.

◇기관이 키운 코스피200 TR…개인투자자도 '기웃'

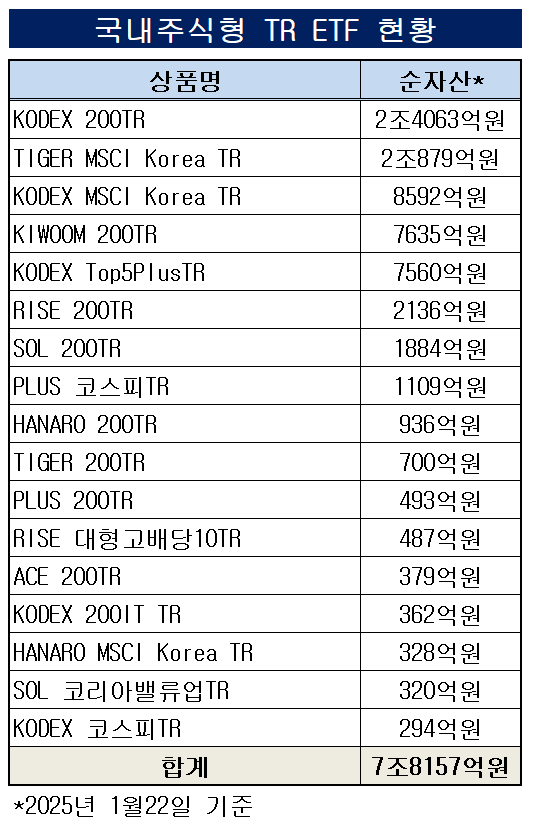

31일 한국거래소에 따르면 유가증권시장에 상장된 국내주식형 TR ETF의 순자산총액은 약 7조8157억원이다. 8개 자산운용사가 총 17개 상품 운용 중이다. 한국거래소가 지난 2016년 개발한 코스피200 TR 지수를 패시브로 추종하는 상품들이 주를 이루고 있다. 삼성자산운용과 미래에셋자산운용의 상위 상품 점유율이 각각 31%, 27%로 전체의 과반을 차지하고 있다.

31일 한국거래소에 따르면 유가증권시장에 상장된 국내주식형 TR ETF의 순자산총액은 약 7조8157억원이다. 8개 자산운용사가 총 17개 상품 운용 중이다. 한국거래소가 지난 2016년 개발한 코스피200 TR 지수를 패시브로 추종하는 상품들이 주를 이루고 있다. 삼성자산운용과 미래에셋자산운용의 상위 상품 점유율이 각각 31%, 27%로 전체의 과반을 차지하고 있다.국내주식형 TR ETF가 자리잡게 된 배경에는 기관의 영향력이 있다. 2016년경 삼성자산운용의 최대 수익자인 삼성생명은 기존 대규모로 가입돼 있던 'KODEX 200'의 운용보수가 너무 비싸다(0.15%)며 삼성자산운용에 이를 낮출 것을 요구했다. 그러나 당시 최대규모로 운용되고 있던 상품의 출혈을 감내하기 어려웠던 삼성자산운용은 비슷하면서도 다른 TR 상품 개발에 착수한다. KODEX 200TR ETF 탄생의 계기다.

삼성자산운용은 KODEX 200TR 상장시 PR 3분의 1 수준의 보수(0.05%)를 고집했다. 당시 거래소는 타 운용사의 반발로 0.1%를 중재안으로 제시했으나, 상장 후 삼성자산운용은 원안대로 운용보수를 낮췄다. 삼성생명의 힘을 얻은 KODEX 200TR은 상장 후 금세 순자산총액 1조원을 터치하며 시장의 돌풍을 일으켰다. 기관이 TR을 선호한다는 걸 일깨우면서 다양한 자산운용사가 TR 시장에 뛰어들 계기를 만들기도 했다.

현재는 개인이 기관 못지 않은 매수세를 보이고 있다. 지난 1년간 기관은 88억원, 개인은 59억원 규모로 KODEX 200TR을 매수했다. 'TIGER 200TR'의 경우도 기관은 194억원, 130억원 매수다. 순자산총액 2위와 3위를 차지하고 있는 'TIGER MSCI Korea TR', 'KODEX MSCI Korea TR'만 각각 기관이 1조880억원, 1653억원 개인이 45억원, 53억원로 매수해 차이가 컸다. MSCI 지수 특성을 반영한 결과인 것으로 풀이된다.

이번 시행령 공포 과정에서 국내주식형 TR 상품은 과세당국의 규제 칼날을 면하며 자리를 보전하게 됐다. 침체된 국내 자본시장의 활성화가 예외 인정의 목적이다. 조만희 기획재정부 소득법인세정책관은 "기본적으로 이자와 배당의 경우에는 분배 및 매년 과세가 원칙이며 그게 우리 세법의 기본 구조"라면서도 "국내 시장의 활성화를 위해서 국내주식형 TR ETF만 원칙의 예외를 인정하기로 정리를 했다"라고 설명했다.

◇국내 시장 활성화 목적?…보유기간과세가 '발목'

업계에서는 해외주식형 TR ETF가 금지되면서 국내주식형 TR 상품이 반사이익을 볼 것이라는 전망도 나온다. 기존에는 TR ETF의 개념 자체를 모르는 투자자들도 많았으나, 이번 시행령 이후 논란이 되면서 TR 콘셉트에 관심을 보이는 투자자들이 늘었기 때문이다. 실제 TR 금지령이 내려진 이후인 지난 17일 이후 일주일간 개인투자자는 KODEX 200TR을 28억원 규모로 순매수하는 등 자금 유입 흐름을 보이기도 했다.

다만 국내 시장을 활성화하겠다는 의도에 정책이 완전히 부합하지는 않는다는 의견도 나온다. TR ETF는 장기투자형 상품이다. 이자와 배당을 재투자 재원으로 활용해 원금을 불리는 구조인 탓에 장기 보유할수록 PR ETF에 투자하는 것 대비 고수익률을 기록할 수 있다. 연금저축계좌는 과세 이연 효과가 있기에 TR ETF를 선호할 유인이 적지만, 그럼에도 다수의 투자자들이 연금 상품으로 TR형에 투자하고 있는 이유다.

이는 지수가 우상향한다는 신뢰가 바탕이 돼야 하는 것으로 해외주식형 대비 국내 상품은 상대적으로 인기가 떨어질 수밖에 없다. 세제 혜택을 강화해야만 투자 이점이 확실해진다는 분석이다. 국내주식형 ETF는 분배금에만 배당소득세를 물고 매매차익 과세는 없다. 이와 달리 국내주식형 TR ETF는 보유기간과세가 적용되므로 매매차익과 과표기준가 증가분 중 더 작은 금액에 대해 15.4%의 배당소득세를 지출해야 한다.

자산운용업계 관계자는 "일반계좌로 국내주식형 TR ETF를 장기 투자하자니 이자, 배당소득이 2000만원이 넘을 시 금융소득종합과세 대상이 되고 연금저축계좌에서는 시세차익에 대해 배당소득세를 지불해야 해 장기보유하기에는 아쉬움이 남는 구조"라며 "기재부는 국내 투자를 유도하기 위해 베네핏을 준 것은 환영할 일이지만, 면세 혜택을 강화하는 것으로 국내 TR ETF 상품을 더 지원해주면 좋을 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [정정 및 반론보도]<이우환 '다이얼로그' 위작시비 또 불거졌다> 관련

- [i-point]신성이엔지, 4Q 흑자 '턴어라운드'

- [IR Briefing]김창성 위너스 대표 "건설사 타깃 B2B 사업 추진"

- 얼라인, 코웨이에 '지배구조 개혁' 승부수 던졌다

- 삼성생명이 키운 국내주식 TR, '반사이익' 볼까

- 하나대체운용, 아실 삿포로 매각 순항

- [IR Briefing]이창엽 엘케이켐 대표 “2026년 매출 목표 600억”

- [i-point]'리커전' 발표에 들썩, AI 신약 '신테카바이오' 부상

- [신탁사 건전성 관리 로드맵]교보자산신탁, 책임준공 리스크 해소 '정조준'

- [건설사 도시정비 경쟁력 점검]포스코이앤씨, '리모델링 기술' 앞세워 5조 돌파 도전

구혜린 기자의 다른 기사 보기

-

- 삼성생명이 키운 국내주식 TR, '반사이익' 볼까

- [헤지펀드 해외주식 시대]고객 수요 폭발적, 외사도 군침…UBS운용 재진출설까지

- [ETF 人사이드]'박현주 PICK' 김남기 미래에셋운용 대표, 성과급도 두둑

- [해외주식TR ETF 금지 여파]머리 싸맨 운용사들…'복리효과 유지' 묘안 고심

- [헤지펀드 해외주식 시대]"해외주식 전문가 모십니다"…치솟는 매니저 몸값

- [해외주식TR ETF 금지 여파]금투세 폐지, ETF '핀셋' 규제로…"예정된 결론"

- [헤지펀드 해외주식 시대]롱온리부터 메자닌 하우스까지…'해외주식 진출' 선언

- [헤지펀드 해외주식 시대]'최대 실적 경신' 타임폴리오·토러스, 비결은 글로벌

- [헤지펀드 해외주식 시대]국장 탈출 바람…운용업계 미국주식 '정조준'

- 사라지는 해외 TR ETF…삼성운용 선두 자리 '위협'