[thebell interview]거버넌스 개선 출발점은 공시, 당근책 필요삼일PwC 거버넌스센터 장온균 센터장 “거버넌스 개선 위해 지배주주에 인센티브 제공해야”

김지효 기자공개 2025-02-12 08:18:09

이 기사는 2025년 02월 10일 07시32분 THE BOARD에 표출된 기사입니다

삼일PwC 거버넌스센터(이하 거버넌스센터)를 이끌고 있는 장온균 센터장(사진)은 공시의 중요성을 여러 차례 강조했다. 장 센터장은 거버넌스센터가 출범한 2022년부터 센터를 이끌어 오고 있다.

거버넌스센터는 2016년 감사위원회센터로 시작했지만 이후 기업의 전반적인 거버넌스 개선을 목표로 2022년 새롭게 출범했다. 감사위원회 운영만으로는 기업 전체의 거버넌스를 효과적으로 개선하기 어렵다는 인식에서 출발한 만큼 단순한 지배구조 논의를 넘어 기업의 전반적인 의사결정과 규율 체계를 다루고 있다.

더벨은 용산구에 위치한 삼일PwC 본사에서 장 센터장을 만나 기업 거버넌스 현황과 최근 기업들로부터 큰 관심을 받고 있는 ‘회계·감사 지배구조 우수기업 지정 유예 방안’이 거버넌스에 미칠 영향에 대해 들어봤다.

◇"공시 의무 강화 및 인센티브 제공을 통한 점진적 유도 필요"

거버넌스센터는 감사위원회센터 시절인 2019년부터 기업지배구조보고서를 바탕으로 ‘이사회 트렌드 리포트’를 발간하고 있다. 지난해에는 사외이사를 대상으로 한 설문조사도 진행했다. 장 센터장은 “최근 들어 거버넌스에 대한 관심이 높아지면서 점진적인 변화가 나타나고 있다”며 “하지만 주주 관련 지표는 일부 개선됐지만 전체적으로는 여전히 개선이 필요하다”고 설명했다.

전자투표제와 같이 도입이 용이한 제도는 도입률이 크게 높아진 반면 이사회 독립성과 투명성을 강화하는 지표의 도입률은 정체 상태다. 특히 집중투표제, 집행임원제도 등 이사회의 독립성을 강화할 수 있는 제도의 도입율은 2~3%에 그친다. 장 센터장은 “집행임원제도는 자기 감사 위험을 줄여 독립성을 높이는 장점이 있지만, 경영 간섭의 우려 및 현행 대표이사 체계에서의 변화를 꺼린다”며 “따라서 강제적 규제보다는 공시 의무 강화 및 인센티브 제공을 통해 점진적으로 유도하는 것이 현실적인 접근이며, 집행임원제도와 집중투표제를 포함하여 다양한 거버넌스 개선 장치를 종합적으로 고려할 필요가 있다”고 말했다.

기업의 규모에 따른 보고서 질 또한 차이가 크다. 규모가 작은 기업들의 경우 인적·물적 자원 부족으로 인해 공시의 질이 낮다. 이 같은 문제점을 개선하기 위해 장 센터장은 제도적 개선이 필요하다고 바라봤다. 그는 “이같은 현실적 어려움을 보완하기 위해 기업 규모에 맞춘 유연한 가이드라인을 제공하는 방안도 있다”며 “공시 질을 높이기 위해 이사회가 직접 공시 내용을 논의하도록 이끄는 제도적 개선이 필요하다”고 말했다. 이어 “단순 지표 작성에 대한 가이드라인이 아닌 각 지표의 취지와 목적, 모범 사례 등을 담은 상세한 가이드라인을 제공해 공시 작성자들의 이해도를 높이는 방법도 고려할 만 하다”고 덧붙였다.

또 일부 기업에서는 내부거래를 이용한 사익 추구 문제가 발생하고 있지만 이를 감시하는 내부거래위원회의 실질적 역할은 미흡한 상황이다. 거버넌스센터에 따르면 기업지배구조보고서를 발간하는 기업 가운데 내부거래위원회를 설치한 비중은 26% 정도에 그친다. 설치가 되어 있어도 1년에 1~2회 회의를 여는 형식적인 사례도 많다. 장 센터장은 “이사회는 견제기능이 가장 중요하지만 내부거래위원회의 중요성이 상대적으로 낮다”며 “계열사 간 합병 과정에서도 이사회의 역할이 미흡했으나 앞으로 이를 강화할 필요가 있다”고 지적했다.

이사회가 제대로 견제기능을 하기 위해 실효성 있는 평가 체계 마련도 중요하다. 이를 위해 외부평가를 도입이 필요하다는 제언이다. 개별평가를 진행하고 있다고 공시한 연결기준 자산 5000억원 이상 기업은 25%에 이르지만 공기업을 제외하고는 대부분 내부평가로 진행하고 있다. 장 센터장은 “내부평가는 대부분 좋은 점수를 주기 때문에 의미 없는 평가가 되는 경우가 많다”며 “외부 기관이 제공하는 평가 시스템을 통해 이사의 연임도 결정할 수 있도록 한다면 이사회 활동에서 독립성 보장이 강화될 수 있을 것”이라고 말했다.

◇”회계·감사 지배구조 우수기업 지정 유예 방안으로 거버넌스 개선 기대”

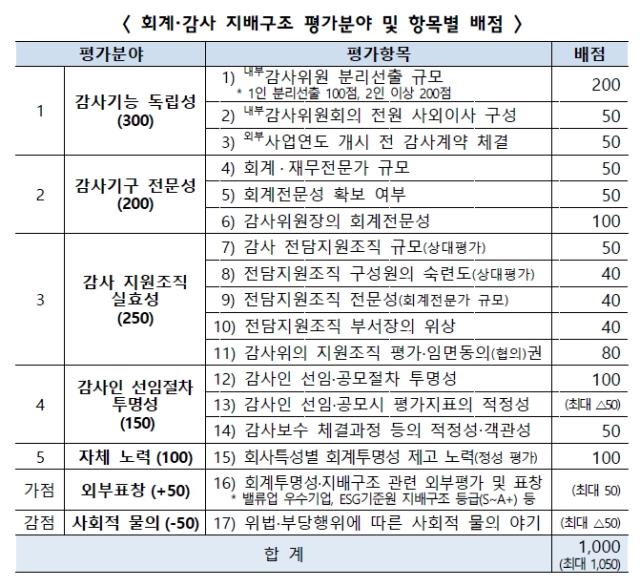

정부가 지난해 말 내놓은 ‘회계·감사 지배구조 우수기업 지정 유예 방안’을 계기로 거버넌스 개선 또한 기대된다. 회계·감사 지배구조 우수기업 지정 유예 방안은 기업의 회계·감사 지배구조 개선을 유도하기 위해 우수기업에 감사인 주기적 지정을 3년간 유예해주는 제도다. 정부는 이를 위해 17개 항목으로 구성된 평가 기준을 공개했다.

정부가 제시한 기준에 따르면 외부 감사인 선임절차에 대해서도 절차적 투명성을 강조한 만큼 투명성, 신뢰성 강화가 예상된다. 감사 전담지원조직에 대한 개선도 기대된다. 정부안은 전담지원조직 구성원들의 숙련도, 전문성, 부서장의 위상 등을 평가하도록 했다. 감사위원회에 회계·재무전문가가 2인 이상 포함될 경우 점수를 얻게 되는 만큼 이사회 구성원 확대도 기대해볼 수 있다. 미국과 영국, 일본 기업은 이사회 구성원이 평균 10명이 넘는다. 반면 국내 자산 2조원 이상 상장사들은 평균 7.5명 수준으로 감사위원들이 여러 위원회에 속해 있는 경우가 많아 업무 과부하 우려도 존재한다. 장 센터장은 “이사회 규모가 너무 크거나 작으면 의사결정이 어렵거나 특정 전문가에게 좌우될 수 있다”며 “감사위원회 회계전문가를 추가로 확보할 수 있도록 사외이사를 늘리는 방향이 긍정적”이라고 말했다.

다만 이번 정부안에서 이사회 전반에 대한 개선 방안은 포함되어 있지 않은 점은 한계로 지적된다. 상대적으로 규모가 큰 기업들이 충족하기 쉬운 항목들도 많다. 외부감사인 선임평가 시 평가기준상 가격지표 비중이 10%를 차지하는 점에서도 품질보다 가격경쟁이 될 수 있다는 점에서 우려를 나타냈다.

정부가 지난해부터 진행하고 있는 밸류업 프로그램도 기업들의 거버넌스 개선의 자발적 참여를 유도하고 있다. 다만 기업들의 자발적 참여를 확대하기 위해 세금 관련 혜택 등 당근책 제시도 필요하다는 제언이다. 지난해 밸류업 정책에 참여한 기업은 102개에 그친다. 기업 규모에 따라 밸류업 공시의 단계적 의무화도 고려해 볼 수 있다. 공시 확대를 위한 기관 투자자들의 역할도 강조했다. 장 센터장은 “일본의 경우 외국인 투자자들을 위해 영문으로도 공시를 올리고 있지만 국내는 아직 비즈니스적 홍보는 많지만 주주가치 제고를 위한 공시는 미흡한 측면이 있다”며 “기관투자자들이 스튜어드십 코드를 통해 기업들이 자발적으로 밸류업 프로그램에 참여하도록 만들어야 한다”고 말했다.

장 센터장은 “단기간에 바꾸는 건 형식적인 변화에 그치기 쉽다”며 “근본적 변화를 위해서는 채찍을 사용해야 할 때도 있지만 현실적으로 지배주주에게 인센티브를 제공함으로써 지배주주와 비지배주주가 서로 같은 방향을 바라볼 수 있도록 하는 것이 중요하다”고 강조했다. 그는 “공시라는 소통 채널을 통해 지배주주와 비지배주주가 서로 소통하며 함께 ‘윈윈(Win-win)할 수 있는 방안을 찾으면 좋겠고 거버넌스센터도 이에 보탬이 될 수 있도록 노력할 것”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 피플&오피니언

-

- [thebell note]미국에서 키운 '혁신의 숲'

- PBR 0.1배 해결법

- [thebell interview]"외국인 주주 인식을 바꾼 건 사외이사 IR"

- [thebell note]현대제철, 신뢰를 회복하려면

- 제네시스·헬리오스PE의 하얀 전쟁

- [thebell note]K-바이오는 마중물이 필요하다

- [thebell interview]허장 행공 CIO "이자 지급성 자산 확대, 사모신용 주목"

- [thebell note]삼성화재의 혁신 스노볼

- [thebell note]기타오 SBI그룹 회장의 '차선책'

- [thebell desk]오리온의 '심장'

김지효 기자의 다른 기사 보기

-

- [저평가 시그널: PBR 0.3]지역난방·가스공사, 누적된 미수금에 구조적 저평가

- [thebell interview]“PBR 1배 미만 경영권 위험…지분 40%도 안심 못해”

- [사외이사의 투자성과]DSC인베, '공대 출신' 사외이사 5년 만에 원금 5배 회수

- [사외이사 BSM 점검]현대백화점그룹, 법률·경영 등 전문성 치중

- 비지배주주, 너의 이름은

- [사외이사 BSM 점검]미래에셋그룹, 기업경영 전문가 다수…ESG ‘빈자리’

- [사외이사 BSM 점검]셀트리온그룹, 빠진 곳 없는 '육각형' 이사진

- [사외이사 BSM 점검]DL그룹, 사외이사 ‘전문성 분산 배치’… 소수 정예 체제 구축

- [사외이사 BSM 점검]두산그룹, 사외이사 법률·규제 전문가 ‘쏠림'

- [사외이사 BSM 점검]LS그룹, 사외이사 절반이 '재무통'… 자본시장 신뢰 방점