[부동산신탁사 경영분석]대토신, 실적 개선…차입형 리스크 관리 과제리츠 확대로 외형 성장 달성…지방 분양 사업 성과 부진, 재무 안정성 저하

박새롬 기자공개 2025-02-28 07:44:17

이 기사는 2025년 02월 26일 09시47분 thebell에 표출된 기사입니다

이에 올해는 차입형 신탁 비중을 줄이고 정비사업과 리츠 사업 비중을 늘리며 수익성을 확보할 방침이다. 기존 차입형 사업장은 외부 매각이나 할인분양 등을 통해 건전성을 관리해나갈 계획이다.

◇사업 포트폴리오 다각화로 수익성 개선 노력

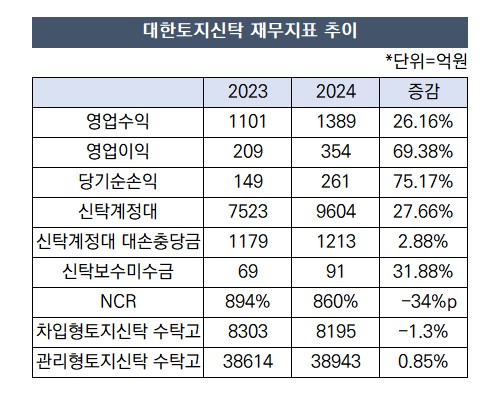

부동산 업황 침체에도 대한토지신탁은 지난해 외형 성장과 수익성 개선을 이뤄냈다. 지난해 영업수익은 1388억원으로 전년(1101억원) 대비 26.16% 증가했다. 국내 부동산 신탁사 대부분이 최근 신규 수주 감소로 영업수익이 감소한 것 대비 눈에 띄는 성과다. 같은 기간 영업이익도 209억원에서 354억원으로 69.38% 늘었다.

대토신이 지난해부터 중점을 두고 있는 리츠사업 부문이 성장한 영향이 크다. 지난해 보유하던 리츠 자산 3개의 매각에 성공했다. 엘티대한제호뉴스테이 리츠(28억원)와 엘티대한제3호뉴스테이 리츠(28억원), 계룡대한뉴스테이제1호 리츠(25억원) 등이다. 각각 경기 화성과 김포, 시흥에 위치한 자산이다.

공공지원 민간임대주택 리츠사업을 공격적으로 확대한 점도 수익성 개선을 이끌었다. 지난해 설립한 민간임대주택 리츠는 총 11개에 달한다. 지난해 대토신의 임대주택 리츠 분야 수주액은 총 425억원으로 총 수주액(903억원)의 47%에 달한다. 2022년 대토신의 임대주택 리츠 수주 규모는 총 수주액의 10% 수준이었는데 2년 새 수주 비중이 크게 늘었다.

기존 대토신의 주력사업이었던 차입형 토지신탁의 리스크가 높아지며 안정적인 수익원을 모색하는 모습이다. 차입형 신탁은 수익성은 높지만 사업 성과가 부진하면 신탁계정대를 투입해야 하는 반면, 임대주택 사업은 부동산 경기 영향을 비교적 적게 받고 안정적으로 수익이 발생할 수 있다.

앞으로도 차입형 토지신탁 의존도를 낮추고 리츠와 정비사업 비중을 확대할 전망이다. 지난해 말 조직개편을 통해 리츠 영업팀과 도시사업팀을 1개팀씩 신설하며 이같은 사업 목표를 내비치기도 했다. 대한토지신탁 관계자는 "차입형토지신탁 대신 리츠와 정비사업 비중을 확대하며 사업 안정성을 높일 계획"이라고 말했다.

◇신탁계정대 1년새 2000억 증가, 차입형 토지신탁 성과 부진

다만 기존 주력 사업이던 차입형 토지신탁 사업장의 리스크는 아직 남아 있다. 대한토지신탁의 신탁보수 중 차입형토지신탁보수 비중은 85.87%을 차지한다.

지난해 3분기 말 기준 차입형 토지신탁 사업장 가운데 공사 중인 사업장 21곳의 평균 분양률은 53%로 집계됐다. 특히 경남 밀양, 강원 평창, 경북 울진, 경남 고성 등 지방의 차입형·혼합형 토지신탁 사업장들이 낮은 분양률로 장기간 고전하고 있다.

이 사업장들의 분양률이 전반적으로 부진해 신탁계정대 규모가 증가한 것으로 파악된다. 지난해 말 기준 신탁계정대는 9604억원으로 전년 대비 27.66% 늘었다. 2022년 말 4315억원, 2023년 말 7523억원으로 증가하고 있다. 신탁계정대 대손충당금도 2023년 말 1179억원에서 지난해 말 1213억원으로 늘었다.

신탁계정대 중 부실채권 비중도 높다. 2024년 3분기 말 기준 대한토지신탁의 고정이하 자산비중은 41.5%, 요주의이하 자산비중은 80.1%로 집계된다.

신탁계정대가 증가하며 차입부채 규모가 늘어나고 있다. 지난해 말 대한토지신탁의 차입부채는 5431억원으로 전년 말 3377억원 대비 60.81% 늘었다. 부채비율도 악화하고 있다. 2022년 말 42.4%에서 1년 뒤 95.7%, 지난해 말 142.7 %로 올랐다. 이는 부동산신탁사 14곳 중 네번째로 높다.

지난해 말 영업용순자본비율(NCR)은 860%로 전년 894%보다 하락했다. 2023년 2분기 NCR이 980%를 기록하며 4년 만에 1000% 아래로 떨어진 후 하락세를 이어가고 있다. 재무건전성이 양호한 상위 신탁사의 경우 NCR이 대체로 1000%를 넘는 편이다.

앞으로 차입형 토지신탁 사업장의 분양률 제고와 매각 등 기존 사업장 관리 성과가 재무 안정성을 판가름할 전망이다.

다만 대토신의 자기자본 규모(4196억원)는 업계 중위권 수준이며 모회사인 군인공제회의 지원 가능성이 존재한다는 점은 긍정적이다. 대토신은 군인공제회의 프로젝트파이낸싱(PF) 사업장에서 신탁업무를 수행하고 있다. 군인공제회는 2023년 하반기 대토신의 차입금에 대해 1700억원 규모 지급보증을 제공하기도 했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 박진선 샘표 대표 "미국·유럽 등 글로벌 적극 공략"

- [i-point]케이쓰리아이, 말레이시아 첫 실감형 체험관 오픈

- 보령, 김정균 단독대표 전환…장두현 대표 떠난다

- 식품협회장 이효율 임시 체제 "후임 선출에 집중"

- 오하임앤컴퍼니, '레이디가구' 할인 프로모션 진행

- [해외법인 재무분석]삼성SDI 글로벌 '3각' 순손실, 신거점 '스타플러스' 반등 집중

- [i-point]아이티센, 지난해 역대 최대 매출…계열사 고른 성장

- [이사회 모니터/현대오토에버]맥킨지 출신 전략통 CFO의 합류

- [이사회 모니터]현대오토에버 김윤구 사장이 영입한 인물 전진배치...기술진으로 무장

- 탑코미디어·탑툰 합병 '본궤도' 안착

박새롬 기자의 다른 기사 보기

-

- [부동산신탁사 경영분석]대토신, 실적 개선…차입형 리스크 관리 과제

- 롯데건설, 민간임대리츠 지분도 매각 검토

- [신동아건설 법정관리]용산 사옥 개발 원점 돌아가나

- [서울시 역세권활성화 사업 점검]멈췄던 HDC현산 공릉역 개발, 5년만에 착공하나

- [thebell note]시니어하우징이 '미래 먹거리'로 남지 않으려면

- [빅사이즈 공매물건]와이즈그룹 논현동 오피스 개발 무산…새 주인 찾는다

- [건설리포트]서한, 사상 최대 매출…대형 자체사업 마무리 효과

- [PF Radar]광주 생숙 분양 '정중동'…시공사 책임준공 안간힘

- [서울시 역세권활성화 사업 점검]홈플러스 동대문점…롯데건설, 2년뒤 주상복합 착공

- [디벨로퍼 프로젝트 리포트]더와이즈그룹, 신사동 '디에이치 갤러리' 오피스 개발 구상