[산일전기 상장 그후]부채 털고 현금 쌓았지만, 운전자본 관리 '미흡'④재무지표 개선 불구 현금흐름 '주춤'…매출채권·재고자산 증가 탓

유나겸 기자공개 2025-04-15 07:50:21

[편집자주]

산일전기는 지난해 7월 전선업 호황을 타고 증시에 입성했다. 상장 첫날 주가는 43% 급등했고 이후 공모가의 두 배 수준까지 올랐다. 워낙 침체된 IPO 시장 상황이었던 탓에 단연 돋보이는 성과였다. 다만 최근 주가는 하락세다. 글로벌 수요가 언제까지 이어질지, 트럼프 리스크가 어떤 변수로 작용할지 알 수 없는 탓이다. 상장 1주년을 눈 앞에 둔 산일전기의 재무, 사업 현황 및 전략 등을 다각도로 짚어본다.

이 기사는 2025년 04월 10일 15시36분 thebell에 표출된 기사입니다

다만 영업활동현금흐름(OCF)은 오히려 뒷걸음질했다. 작년 한 해 피어그룹 기업들이 일제히 영업활동현금흐름을 끌어올린 것과는 대조적이다. 매출채권과 재고자산이 동시에 불어난 반면 매입채무는 줄면서 운전자본 부담이 커진 탓이다.

◇채무상환자금에 600억 투입…개선된 차입금 의존도

산일전기는 지난해 기업공개(IPO)를 통해 총 2660억원을 발행했다. 이 중 채무상환자금, 운영자금, 시설자금으로 각각 600억원, 1207억원, 420억원을 사용할 계획이라고 밝혔다.

공모자금 사용 계획에 따라 지난해 공장 증설을 위해 차입했던 600억원을 전액 상환했다. 77억원 규모의 장기차입금과 만기가 도래한 26억원 규모의 장기차입금을 모두 갚았다.

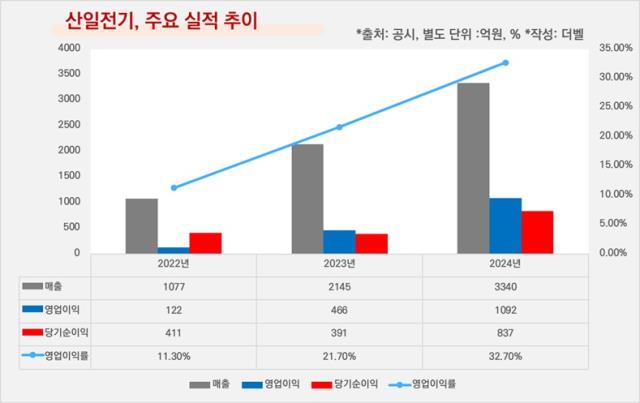

차입금을 상환하면서 총차입금도 줄었다. 산일전기의 지난해 별도기준 총차입금은 14억5489만원이다. 전년(2023년) 181억8063만원과 비교하면 92% 감소한 수치다. 이에 따라 지난해 말 기준 차입금의존도는 0.3%로 2023년(9.51%) 대비 크게 낮아졌다. 사실상 차입에 의존하지 않는 재무구조가 형성된 셈이다.

부채비율도 크게 개선됐다. 2023년 34.19%였던 별도기준 부채비율은 지난해 말 13.45%로 하락했다. 일반적으로 부채비율이 10% 초반일 경우 타인자본 의존도가 거의 없고 재무건전성이 매우 우수한 것으로 평가된다.

이러한 가운데 호실적에 힘입어 현금성자산도 크게 늘었다. 지난해 말 산일전기의 별도기준 현금성자산(단기금융상품 포함)은 1135억원으로 전년(214억1000만원) 대비 430.14% 증가했다. 5배 가까이 늘어난 셈이다.

부채를 털어내고 현금이 쌓이면서 마이너스(-) 순차입금 구조도 강화됐다. 지난해 말 기준 산일전기의 순차입금은 -1120억원으로 2023년 말 -32억원에서 대폭 개선됐다. 호실적과 IPO가 맞물린 결과다.

◇피어그룹은 OCF 증가…감소한 산일전기 '대조적'

다만 호실적에도 불구하고 영업활동현금흐름은 전년보다 감소했다. 영업활동현금흐름은 기업의 실제 영업에서 창출된 현금을 보여주는 지표로 재무제표의 숫자보다 기업의 실질적인 수익성을 판단하는 데 유용하다. 특히 흑자 경영을 하고 있어도 현금이 제대로 돌지 않으면 재무 리스크로 이어질 수 있어 중요하게 여겨진다.

산일전기의 지난해 영업활동현금흐름은 155억원으로 전년(325억원) 대비 절반 이상 줄어들었다. HD현대일렉트릭, LS일렉트릭, 일진전기, 제룡전기 등 피어그룹이 호황기에 힘입어 일제히 영업활동흐름를 개선한 것과는 대조적이다.

운전자본 영향이 컸다. 매출채권과 재고자산이 증가한 반면 매입채무는 줄어들며 현금흐름 부담을 키웠다. 산일전기의 지난해 말 기준 매출채권은 960억원으로 전년(300억원) 대비 220% 증가했다. 같은 기간 재고자산도 604억원으로 전년(443억원) 대비 36.4% 늘었다.

매출채권 회전율도 하락했다. 지난해 산일전기의 매출채권 회전율은 5.3회로 전년(7.31회)보다 2회 이상 낮아졌다. 이는 외상 매출금 회수에 평균 약 69일이 소요된다는 의미다.

매출채권 회전율은 외상 매출이 얼마나 빠르게 현금으로 전환되는지를 보여주는 지표다. 일반적으로 회전율이 높을수록 현금 회수가 원활하고 낮을수록 자금이 매출채권에 묶여 있다는 뜻이다.

산일전기의 주력 제품인 변압기는 공공기관 및 대형 산업체 중심의 수주형 사업 구조를 갖고 있어 외상 거래 비중이 높다. 업종 특성상 일정 수준의 매출채권 보유는 불가피하지만 전년 대비 회전율이 뚜렷하게 하락한 점은 운전자본 부담을 가중시킬 수 있는 요인이다.

같은 업종으로 분류되는 일진전기와 제룡전기의 지난해 매출채권 회전율은 각각 7.1회, 10.72회로 산일전기보다 높은 수준을 유지했다. 매입채무 감소 역시 현금흐름에 영향을 줬다. 산일전기의 지난해 매입채무는 80억원으로 전년(198억원) 대비 59.6% 감소했다.

영업활동현금흐름이 마이너스로 전환된 것은 아니지만 피어그룹 가운데 유일하게 감소세를 기록하며 운전자본 관리 효율성에서는 차이를 보였다. 외형 성장과 재무 개선 흐름에 걸맞은 운전자본 관리 전략이 뒤따라야 한다는 지적이 나오는 이유다.

업계 관계자는 "외형 성장과 재무 안정성을 강조하고 있는 만큼 운전자본 관리를 통한 현금흐름 개선도 뒤따라야 할 시점"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- 'e빔 전문' 쎄크, 수요예측 흥행...IPO 공모가 최상단 확정

- [i-point]미래아이앤지, 수협은행에 'SWIFT ISO20022' 솔루션 공급

- 넥슨 '카잔' 흥행 비결은 '보스전·최적화·소통'

- [Red & Blue]'원격의료' 인성정보, 'AI 홈닥터' 추진 '눈길'

- [SK스퀘어의 새판짜기]'흑자' 인크로스, 계열사와 다른 '사업 확장' 노선

- [i-point]아이티센코어, 멀티모달 AI 기업 맥케이와 기술협력

- [i-point]포커스에이아이, '원 아이디 솔루션' 출시 목전

- [i-point]제이엘케이, 한-일 의료 AI 웹심포지엄 개최

- [Auction Highlights]케이옥션, 출품작 평균가 상승…3억 이상 작품도 늘어

- [Company Watch]'적자 축소' 코인원, 점유율 확대 속도 더하기

유나겸 기자의 다른 기사 보기

-

- [산일전기 상장 그후]이사회 구성원 확대했지만…내실·균형 '글쎄'

- [산일전기 상장 그후]부채 털고 현금 쌓았지만, 운전자본 관리 '미흡'

- [산일전기 상장 그후]강조한 주주환원 실체, '오너' 배당 늘려주기

- 김범수 11차 공판, '시세 조종 의도' 놓고 공방

- [산일전기 상장 그후]고객사 편중 리스크에도 '신사업 계획 없다'

- [산일전기 상장 그후]공모주 한파 뚫었지만…변압기 올인 '양날의 검'

- LS전선 vs 대한전선, 5년 끌던 특허소송 '마침표'

- [Company Watch]배당금 유지 LGU+, CAPEX 규모 변화 여부 '주목'

- [티맵모빌리티는 지금]우티 매각, B2C 대신 데이터 기반 B2B '승부수'

- [티맵모빌리티는 지금]'계약 유지율 98%' 티맵 API, 물류기업·구급차도 택했다