금호타이어, 저금리 조달로 고금리 빚부터 갚는다 공모채 시장 데뷔 '대흥행'…실적개선재·무구조 안정화 기대

고설봉 기자공개 2025-04-18 07:18:51

이 기사는 2025년 04월 17일 10시35분 thebell에 표출된 기사입니다

과거 실적 부진으로 외부 자금 조달이 어려웠지만 최근 3년 금호타이어는 꾸준히 실적을 개선했다. 특히 올해 1분기에도 매출이 신장되고 수익성을 크게 끌어올리면서 자본시장으로부터 러브콜을 받고 있다.

17일 투자은행(IB)업계에 따르면 금호타이어가 지난 15일 실시한 공모채 발행을 위한 수요예측 결과 4000억원 넘는 수요가 몰린 것으로 알려졌다. 1000억원 규모로 예정된 이번 공모채는 트랜치(tranche)는 2·3·5년물 등으로 구성됐다.

수요가 몰리면서 금호타이어는 발행 규모를 당초 예정된 물량의 2배인 2000억원으로 키우기로 했다. 금리 조건도 좋다. 금호타이어가 제시한 희망금리밴드는 민평금리 대비 ±30bp(1bp=0.01%포인트)다. IB 업계에선 최종 금리가 3.25%로 정해질 것으로 예상하고 있다.

이번 공모채 발행에서 금호타이어 흥행에 성공할 수 있었던 원동력은 최근 뚜렷하게 개선된 실적과 재무구조다. 금호타이어는 한때 실적 악화로 존폐 기로에 섰었다. 2017년부터 2021년까지 5년 연속 영업적자를 기록하며 구조조정을 단행해야 했다.

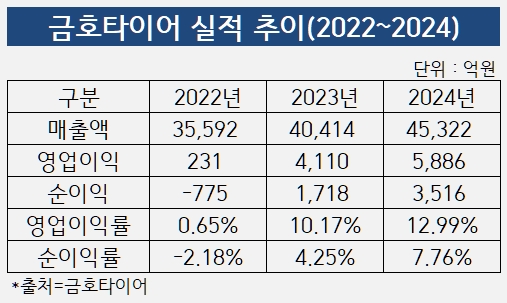

강도 높은 구조조정 결과 최근 3년 꾸준히 실적을 개선하며 흑자행진을 이어가고 있다. 금호타이어의 실적은 최근 3년간 뚜렷한 성장세를 보였다. 매출은 2022년 3조5592억원을 시작으로 2023년 4조414억원, 2024년 4조5322억원으로 연평균 두자릿수 이상 성장했다.

수익성 개선세는 한층 더 가팔랐다. 영업이익은 2022년 231억원에서 2023년 4110억원으로 20배 가까이 뛰었다. 지난해에는 5886억원을 기록하며 43.31% 성장세를 보였다. 순이익은 2023년부터 흑자로 돌아섰다. 지난해에는 2023년 1718억원 대비 10466% 늘어난 3516억원을 기록했다.

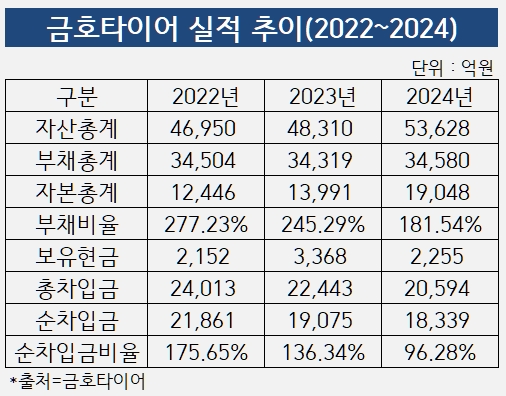

재무구조도 빠르게 안정화되고 있다. 부채비율은 2023년 277.23%를 시작으로 2023년 245.29%를 거쳐 지난해 181.54%로 낮아졌다. 전체적으로 자본항목이 불어나고 부채항목이 축소되면서 재무구조가 안정화 되는 모습이다.

특히 금호타이어의 차입금은 빠른 속도로 줄어들고 있다. 2022년 2조4013억원이던 총차입금은 2023년 2조2443억원을 거쳐 지난해 말 1조8339억원까지 줄었다. 보유현금 등의 증가로 순차입금은 2022년 2조1861억원에서 지난해 말 1조8339억원까지 감소했다. 이에 따른 순차입금 비율은 지난해 말 96.28%로 집계됐다.

이번에 저리에 공모채를 조달할수 있게 되면서 금호타이어의 재무구조는 한층 더 안정화할 전망이다. 금호타이어는 이번에 조달하는 자금으로 운영자금 및 시설자금을 추당할 방침이다. 또 추가로 조달하는 자금으로 기존 고금리 대출 상환도 예상된다.

지난해 말 기준 금호타이어의 단기차입금은 1조507억원으로 집계됐다. 금리 상단은 7.50%다. 같은 기간 장기차입금은 8814억원으로 금리 상단은 6.68%다. 이번에 1000억원 가량 추가 발행에 성공하면서 단기차입금 및 유동성 장기차입금 일부를 상환할 수 있을 전망이다. 기존 고금리 대출을 저금리로 전환하면서 그만큼 이자비용도 줄일 수 있을 것으로 보인다.

더불어 금호타이어는 미래 지속성장을 위해 대규모 투자도 단행할 예정이다. 금호타이어는 수요가 증가하고 있는 유럽과 북미 시장을 겨냥해 신공장 증설 및 기존 설비 고도화를 진행할 계획이다. 이를 통해 외연 확장을 꾀하고 있다.

최근 금호타이어의 외연은 꾸준히 확장되고 있다. 통상 1분기는 타이어업계 비수기로 여겨지만 금호타이어는 올해 1분기 매출 1조6000억원 이상을 달성한 것으로 알려졌다. 이는 지난해 1분기 매출 1조445억원 대비 50% 이상 성장한 수치다. 수익성도 지속 고공행진 중이다. 올 1분기 영업이익률은 지난해와 비슷한 12%대를 유지하고 있는 것으로 알려졌다.

IB업계 관계자는 “매출 성장세와 함께 수익성이 개선되면서 펀더멘털이 강화됐다”며 “이번 수요예측 흥행의 원동력은 회사 정상화와 미래 성장에 대한 기대감”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- [i-point]한컴라이프케어, 경북 산불 호흡보호장비 정비 지원

- [게임사 인건비 리포트]'효율 치중' 더블유게임즈, 미래 성장 '안갯속'

- LG이노텍·LG디스플레이, 유리기판 사업화 시동

고설봉 기자의 다른 기사 보기

-

- 금호타이어, 저금리 조달로 고금리 빚부터 갚는다

- [GM·르노·KGM 생존기]한국GM, 최대성과에도 못 웃었다

- [GM·르노·KGM 생존기]돌파구는 '수출', 전략은 '3인 3색'

- [감액배당 리포트]OCI홀딩스, 비상장사 내놓고 OCI 지분 14% 돌려받다

- [GM·르노·KGM 생존기]수입차에도 밀린 3사, 입지 좁아지는 내수시장

- [GM·르노·KGM 생존기]중견 3사의 저력, 2년 연속 '70만대 벽' 넘어섰다

- [감액배당 리포트]'실적 부진' KCC글라스, 자본준비금으로 배당재원 확대

- [감액배당 리포트]HS효성, 분리독립 첫해 배당재원 3000억 장전

- [감액배당 리포트]'세금없는' 배당, 제도 바뀌기전 자금회수 '러시'

- [변곡점 맞은 해운업]SM그룹 중견해운사 버팀목 '대한해운'