[보험사 기본자본 점검]메리츠화재, 계리·경제가정 변경에도 손실흡수력 유지기본자본비율 1%p 미만 변동…DV01 매칭 기반한 ALM 전략 유효

이재용 기자공개 2025-04-28 12:47:34

이 기사는 2025년 04월 24일 07시20분 THE CFO에 표출된 기사입니다

지난해 대형사를 포함한 보험사 대다수의 지급여력이 급감한 것과 대조적이다. 그만큼 DV01(Dollar Value of an 01) 매칭을 바탕으로 한 메리츠화재의 자산부채종합관리(ALM) 전략이 적절했다는 의미로 해석된다.

◇TFI 적용 기본자본 5조, 요구자본 5.4조

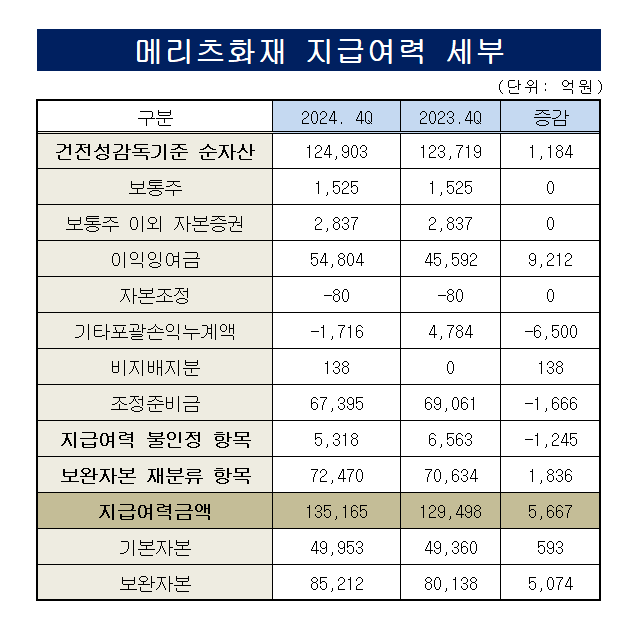

메리츠화재 경영공시에 따르면 지난해 말 기준 기본자본비율은 91.7%다. 기본자본은 4조9953억원, 요구자본은 5조4449억원으로 집계됐다. 신지급여력제도(K-ICS·킥스) 시행 전 기발행 자본증권 가용자본 인정범위 확대(TFI)로 신종자본증권 2837억원이 기본자본에 산입됐다.

기본자본은 건전성감독기준(PAP) 재무상태표 상의 순자산에서 가용자본 불인정 항목 및 보완자본으로 재분류하는 항목을 차감한 금액이다. PAP 재무상태표 상 순자산은 12조4903억원이다. 비중이 가장 큰 항목인 이익잉여금과 조정준비금은 각 5조4804억원, 6조7395억원이다.

지급 예정 주주배당액 등 가용자본 불인정 금액은 5318억원으로 확인된다. 기본자본 자본증권의 인정한도 초과 금액 등 보완자본 재분류 항목은 7조2470억원 규모다. 메리츠화재는 시가평가로 인한 자본감소분 점진적 인식(TAC) 경과조치를 받지 않아 선택 경과조치 전·후 금액 및 비율이 동일하다.

같은 기간 요구자본을 구성하는 기본요구자본은 7조3370억원으로 나타났다. 기본요구자본은 생명장기손해·일반손해보험위험액, 시장위험액, 신용위험액, 운영위험액 총합에 분산효과 등을 적용해 산출된다. 생명장기손해보험위험액이 5조5177억원으로 상당 부분을 차지했다.

기본요구자본에 법인세조정액을 빼고 기타요구자본을 더하면 요구자본 총액이 계산된다. 법인세조정액은 1조8961억원, 비례성원칙을 적용한 종속회사의 요구자본 대응치 등 기타요구자본은 41억원으로 집계됐다. 메리츠화재는 요구자본 관련 선택적 경과조치도 적용받지 않는다.

◇1년 간 기본자본비율 변동 단 0.6%p

메리츠화재의 기본자본비율은 손해보험업계 상위권이지만 압도적인 수준은 아니다. 다만 대외 충격에 의한 대응력 측면으로 봤을 땐 얘기가 달라진다. 지난해 계리·경제적 가정 변동과 거시지표 악화 등으로 여러 보험사의 지급여력이 요동친 상황에서도 메리츠화재는 견조한 모습을 보였다.

지난해 하락한 기본자본비율은 0.6%포인트에 불과하다. 순자산가치는 오히려 1184억원 증가했다. 평가손익 등이 반영되는 기타포괄손익누계액은 6500억원 감소하는 데 그쳤다. 같은 기간 이익잉여금은 수익성 증대 등에 힘입어 9212억원 늘었다. 요구자본은 986억원 늘어 비슷한 규모를 유지했다.

특히 시장금리가 변동할 경우 자산·부채 가치 변동분의 불일치로 인해 발생하는 금리위험액이 138억원 증가했다는 점이 인상적이다. 보유계약 증가로 인한 장기 보험료 부채의 증가 규모를 고려하면 상당히 적은 증가폭이다. 할인율과 금리 변동 등을 반영하는 항목의 움직임이 적었다는 건 ALM 전략이 유효했다는 의미로 해석할 수 있다.

메리츠화재는 DV01 매칭 전략을 통한 ALM 전략을 실행해 왔다. DV01은 금리 변화가 자산·부채에 얼마나 영향을 주는지를 나타내는 핵심 지표다. 자산과 부채에 대한 DV01 매칭이 잘 될수록 시장금리 등 거시지표 변화에 따른 자본변동성 및 금리위험 변동이 줄어든다.

실제 메리츠화재의 지난해 말 기준 금리 민감도는 50bp 상승 시 1.60%포인트 하락, 하락 시 3.50%포인트 하락한다. 또 100bp 상승 시 3.82%포인트 하락, 하락 시 10.1%포인트 하락을 나타내는 등 낮은 수준이다. 해당 민감도 분석은 결산일 기준 간편법을 활용해 산출한 결과다.

메리츠화재 관계자는 "향후 기본자본비율을 안정적으로 관리하기 위해 꾸준히 당기순이익을 시현하는 한편 자산과 부채 DV01 매칭을 통한 OCI 변동성 축소 등 ALM 전략 수행 및 위험액 축소 노력을 지속할 예정"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Sanction Radar]CNH캐피탈, 업무 보고서 '거짓' 작성…기관주의 '제재'

- [보험사 기본자본 점검]메리츠화재, 계리·경제가정 변경에도 손실흡수력 유지

- [Sanction Radar]중국·인니·태국산 'OPP필름' 반덤핑관세 2차 연장, 국내기업 안도

- [Sanction Radar]분조위, 기업은행 디스커버리펀드 배상율 80% 결정

- [Sanction Radar]공정위, 은행 LTV 담합 제재 착수…조단위 과징금 전망도

- [보험사 기본자본 점검]동양생명, 대내외 '충격 민감도' 완화 숙제

- [거래재개 노리는 코스닥사]감사의견 적정으로 한숨돌린 코맥스, 재무개선 '관심'

- [Policy Radar]금감원, 보험 판매채널 관리·감독 수위 높인다

- [보험사 기본자본 점검]NH농협생명, 경과조치·보완자본 뺀 손실흡수력은

- [Sanction Radar]DB 금융그룹, 내부통제 조직 부실 운영…당국 '경고장'

이재용 기자의 다른 기사 보기

-

- [보험사 기본자본 점검]메리츠화재, 계리·경제가정 변경에도 손실흡수력 유지

- KB라이프, 비우호적 환경 딛고 실적 반등 전환

- [Sanction Radar]분조위, 기업은행 디스커버리펀드 배상율 80% 결정

- [Sanction Radar]공정위, 은행 LTV 담합 제재 착수…조단위 과징금 전망도

- [보험사 기본자본 점검]동양생명, 대내외 '충격 민감도' 완화 숙제

- [Policy Radar]금감원, 보험 판매채널 관리·감독 수위 높인다

- [보험사 기본자본 점검]NH농협생명, 경과조치·보완자본 뺀 손실흡수력은

- [보험사 기본자본 점검]DB손보, 가정변경 충격 최소화한 수익성

- [Sanction Radar]DB 금융그룹, 내부통제 조직 부실 운영…당국 '경고장'

- [보험사 기본자본 점검]신한라이프, 안정적 지급여력에도 관리 과제