우리카드, 카드론 덕에 웃었지만…건전성에는 경고등 1분기 순익 성장률 1위…신용판매 부진, NPL비율 상승은 불안 요소

김보겸 기자공개 2025-04-29 12:45:24

이 기사는 2025년 04월 28일 14시44분 thebell에 표출된 기사입니다

하지만 고수익성 자산 확대 전략으로 인해 건전성 지표는 악화됐다. 본업인 신용판매 자산과 이용액이 줄어드는 것 역시 본업 경쟁력 확보 차원에서 과제로 남을 전망이다 .

◇순이익 330억원…1년 만에 13.8% 증가

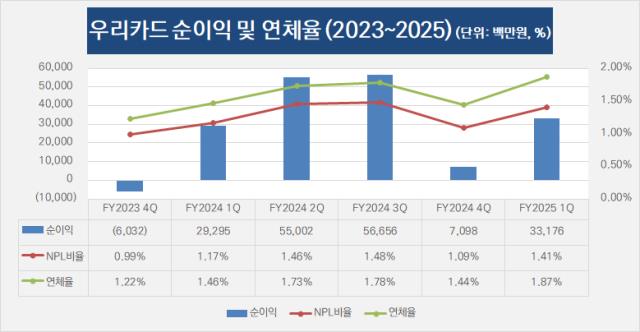

우리금융그룹 2025년 1분기 경영실적에 따르면 우리카드는 올해 1분기 330억원의 당기순이익을 기록했다. 이는 지난해 같은 기간(290억원)보다 13.8% 증가한 수치다. 우리카드는 1분기 실적이 공개된 카드사 중에서도 순이익 증가폭이 가장 컸다. 하나카드(2.1%), 삼성카드(3.7%)가 소폭 증가에 그친 반면 신한카드(-26.7%), KB국민카드(-39.3%), 현대카드(-3.8%)는 모두 순이익이 감소했다.

이 같은 실적 개선은 비용 효율화와 수익성 자산 확대라는 두 축에서 이뤄졌다. 1분기 우리카드의 이자수익은 2936억원으로 전년 동기(2762억원) 대비 6.3% 증가했다. 반면 이자비용은 1101억원에서 1072억원으로 2.6% 줄었다. 결과적으로 이자이익은 1864억원으로 12.2% 증가하며 실적 개선에 기여했다.

특히 이자수익 증가 흐름은 지난해부터 꾸준히 이어져왔다. 2024년 2분기 2772억원, 3분기 2931억원, 4분기 2998억원을 기록하며 성장세를 보였다. 이번 분기에도 같은 추세를 유지했다.

◇카드론 중심 고수익성 자산 확대…신용판매 위축은 과제

우리카드는 고수익성 자산인 카드론 확대를 통해 이자수익 기반을 강화했다. 1분기 말 기준 카드론 자산은 3조9870억원으로 전년 동기(3조3050억원) 대비 약 20.6% 늘어났다. 전체 신용카드 자산 내 비중도 28%에서 32.9%로 상승했다.

카드론 자산은 작년부터 분기마다 꾸준히 증가했다. 2024년 2분기 3조5360억원, 3분기 3조9300억원, 4분기 3조9640억원을 기록하며 상승세를 이어왔다. 올해 들어서도 확대 기조를 유지했다. 카드론 이용액 역시 6680억원에서 8280억원으로 약 24% 늘어났다.

현금서비스 자산도 증가했다. 1분기 기준 6630억원으로 전년 동기(6330억원) 대비 약 4.7% 증가했다. 이는 추가적인 이자수익 확대에 기여했다.

한편, 본업인 신용판매 부문은 부진했다. 올해 1분기 신용판매 매출은 7조4620억원으로 전년 동기(7조8600억원) 대비 5.1% 감소했다. 신용판매 이용액 역시 14조2630억원에서 13조9420억원으로 2.3% 줄어들었다.

카드가입자 수도 1183만명에서 1161만명으로 1.9% 감소했다. 활성 사용자 수 역시 700만명에서 685만명으로 2.1% 줄어드는 등 시장점유율도 약화됐다. 신용판매 부문의 부진은 우리카드의 성장 전략이 카드론 등 고수익성 부문에 치우친 결과로 풀이된다. 신용판매 경쟁력 강화는 중장기 과제로 남을 전망이다.

◇건전성 지표 악화 불가피, 리스크 관리 강화 숙제

카드론 확대의 대가로 건전성 지표는 악화됐다. 올해 1분기 말 고정이하여신(NPL) 비율은 1.41%로 전년 동기(1.17%) 대비 0.24%포인트 상승했다. 특히 지난해 3분기 1.48%까지 올랐다가 4분기에 1.09%로 개선됐던 흐름이 다시 악화로 전환된 것이다. 연체율도 같은 기간 1.44%에서 1.87%로 0.43%포인트 상승했다.

건전성 악화는 충당금 부담 증가로 이어졌다. 1분기 충당금 전입액은 1300억원으로 전년 동기(1220억원) 대비 6.6% 늘어났다. 지난해 2분기와 3분기 충당금이 각각 1121억원, 1112억원으로 줄어드는 추세였지만 다시 충당금 부담이 확대되고 있는 상황이다.

우리카드는 2분기 이후에도 시장 불안정성 심화 및 조달비용 증가, 경기 둔화 등의 악재가 지속될 것으로 전망하고 있다. 이에 따라 고객 등급 및 고객군 별 리스크 모니터링 체계를 강화하고, 자산군별로 세분화된 건전성 관리 전략을 추진할 계획이다.

특히 카드론 중심의 포트폴리오 구성은 높은 수익성을 가져오는 동시에 리스크 노출도 함께 커지는 구조라 선제적 리스크 관리가 수익성 방어의 핵심 과제가 될 것으로 보인다.

우리카드는 최근 독자 브랜드 카드 확대를 통한 수익구조 다변화에도 박차를 가하고 있다. 자체 상품 경쟁력을 강화하고 제휴사 의존도를 줄이려는 전략이다. 이와 함께 선순환적 비용 구조 정착을 위한 지속적인 노력을 통해 비용 효율화 기조를 이어갈 방침이다.

우리카드 관계자는 "고객등급 및 고객군 별 모니터링 체계를 관리하고 자산별 건전성 관리를 강화해 리스크를 최소화할 것"이라며 "대내외 경제 불확실성에 따른 부정적 영향에도 적극 대응할 것"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 플레이오토, 쇼핑몰 관리 모바일 앱 등 부가서비스 3종 출시

- [Korean Paper]"은행채 잡자" 국민은행 외화채에 100억달러 운집

- 웅진, '프리드라이프 인수' 라이프케어 플랫폼 '도약'

- [Korean Paper]한국물 발행 러시…해진공도 조달 나섰다

- [i-point]넥스턴바이오사이언스, 넥스턴바이오 흡수 합병

- [i-point]'사기혐의 피소' 에스엘에너지 “회사 무관 개인 관련 사안”

- [Korean Paper]5년만에 발행 나선 동양생명, 꾸준한 IR 통했다

- [Korean Paper]철강 디스카운트 없었다…포스코홀딩스 달러채 흥행

- 현대건설, 천안 '힐스테이트 두정역' 선착순 공급

- [i-point]케이쓰리아이, 글로벌 대기업향 XR시뮬레이터 후속수주

김보겸 기자의 다른 기사 보기

-

- 우리카드, 카드론 덕에 웃었지만…건전성에는 경고등

- 현대카드, 외형 성장에도 순익은 감소

- [여전사경영분석]하나카드, 불황 속 반격…1분기 실적 웃었다

- [여전사경영분석]신한카드, 본업 선방에도 조달·연체 '골머리'

- [여전사경영분석]삼성카드, 내실경영 넘어 영업 확장 시동

- [NPL 자금조달 리포트]하나F&I, 만기 늘리고 신용은 올렸다

- [Policy Radar]금감원 "MBK, 사전에 회생계획 정황"…사모펀드 책임론 확대

- [NPL 자금조달 리포트]유암코, 지주급 조달력 힘입은 수익창출력

- [NPL 경영분석]키움F&I, 공백기 틈새공략 통했다

- [NPL 경영분석]800억 환입에 순익 4배…대신F&I, '나인원한남 효과'로 도약