[저축은행 서민금융 리포트]중금리대출 '10년', 계륵에서 핵심 상품으로[총론]금융당국 '금리 단층' 해결 위해 활성화 추진…CSS 고도화로 건전성 관리 '용이'

유정화 기자공개 2025-05-08 14:09:45

[편집자주]

저축은행의 법상 설립 취지는 서민금융 활성화에 있다. 저축은행이 취급하는 상품군 중 중금리대출은 이 취지에 가장 적합한 상품으로 꼽힌다. 중금리대출은 신용점수 하위 50% 차주를 대상으로 시행되면서 금리가 17.14%를 넘지 않은 대출을 말한다. 수년간 업황 침체로 어려움을 겪고 있는 저축은행은 올해 민간 중금리대출과 정책자금대출을 통해 활로를 모색하고 있다. 중금리대출을 둘러싼 이슈와 저축은행별 중금리대출 취급 전략을 살펴본다.

이 기사는 2025년 04월 30일 13시51분 THE CFO에 표출된 기사입니다

10년이 흘러 중금리대출 시장은 저축은행이 주력하는 시장이 됐다. 초기엔 새 먹거리를 찾는 특정 대형 저축은행의 타깃이 됐다면 작년부터는 업계 전체가 주목하고 있다. 부동산 시장 한파로 기업금융 영업에 어려움을 겪고 있는 저축은행이 건전성과 수익성 회복을 위한 활로를 중금리대출에서 찾고 있기 때문이다.

◇'17.14%' 중금리대출, 작년 이어 올해도 증가세

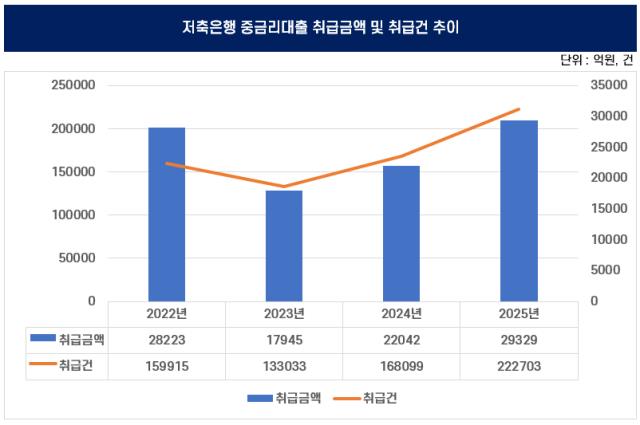

30일 저축은행중앙회에 따르면 지난 1분기 저축은행 업계가 취급한 민간 중금리 및 사잇돌2 대출 총액은 2조9329억원이다. 이는 전년 동기(2조2042억원) 대비 7287억원(33.1%) 증가한 수치다. SBI저축은행이 7064억원으로 가장 많은 취급액을 기록했고 OK저축(2853억원), 다올저축(2234억원), 애큐온(1926억원) 등이 뒤를 이었다.

연간으로 보면 작년 저축은행의 중금리대출 취급액은 9조5625억원으로 전년(6조1786억원) 대비 54.8% 증가했다. 취급 건수 역시 60만6180건으로 전년(39만1506건) 대비 54.8% 늘었다. 중금리대출은 중·저신용자를 위한 금융상품이다. 금융위원회가 고시한 올해 상반기 저축은행의 민간 중금리대출 금리 상한은 17.14%다.

국내에서 중금리대출 시장이 형성된 건 2015년 전후다. 당시 고신용자는 5% 미만의 저금리대출을 받는 반면 중·저신용자는 20% 초과 금리를 이용하는 금리 단층이 발생했다. 금융당국은 이를 해결할 대출 공급은 미흡하다고 판단하고 2016년 중금리대출 활성화 방안을 발표했다.

이를 전후로 우리은행을 비롯한 시중은행과 저축은행들이 중금리대출 상품을 내놨으나 시장은 좀처럼 확대되지 못했다. 그도 그럴 것이 금융사 입장에서도 중금리 신용대출을 적극적으로 취급할 유인이 부족했다. 시중은행은 건전성 악화 우려, 평판 리스크가 걱정이었고 저축은행은 대출 원가가 높은데 평가시스템이 미흡해 취급이 어려웠다.

금융당국은 저축은행에 당근을 줬다. 저축은행은 영업구역 내 의무대출 비율이 30~50% 수준으로 정해져 있는데, 중금리대출 실적은 150%로 인정하는 식으로 인센티브를 부여했다. 이에 따라 리스크 관리가 가능한 대형 저축은행들은 먹거리 확대를 위해 중금리대출 시장에 하나둘 진출하기 시작했다.

◇예대율 산정 제외 인센티브 긍정적, 총량규제는 걸림돌

과거 저축은행 입장에서 중금리대출은 고위험, 저수익 상품이었다. 2010년대만 하더라도 저축은행은 신용등급 6등급 이하 저신용자를 대상으로 한 대출에 특화돼 있었고, 중금리대출의 주요 수요층인 신용등급 3~5등급 고객에 대한 대출 심사능력은 상대적으로 떨어졌다. 은행과 달리 비용구조가 높다 보니 수익성도 기대에 미치지 못했다.

이렇다 보니 중금리대출 시장에 진출한 건 CSS 정교화가 가능했던 대형 저축은행에 한정됐다. 가령 SBI저축은행이 업계 최초 중금리대출 사품인 '사이다'를 출시할 수 있었던 배경에도 10년 넘게 자체 CSS 시스템에 축적된 방대한 고객 신용평가 정보가 있었기 때문이다.

그러나 지난해부터 상황은 급변했다. 금리 인하로 조달비용이 저렴해지고, 부동산 시장 한파로 기업금융 영업 여건이 악화하면서 저축은행이 가계대출에 집중하기 시작한 것. 여기에 저축은행들이 CSS 고도화를 추진해 온 덕에 이제는 중금리대출이 건전성 지표 관리에도 용이한 수단으로 자리잡았다. 취급하는 저축은행도 2016년 말 7곳에서 올해 1분기 기준 34곳까지 늘었다.

업계에선 중금리대출이 최근 저축은행 자산 확대를 위한 유일한 수단이라는 얘기가 나올 정도다. 경기 침체로 저신용자의 상환 여력은 악화한 상태인 만큼, 일반가계신용 대출을 확대하는 것에도 부담을 느끼고 있어서다. 금융당국도 저축은행에 본연의 역할인 서민금융을 강조하고 있어, 중금리대출 확대를 권장하고 있다.

한 대형 저축은행 관계자는 "올해 저축은행이 자산을 확대하는 방법은 민간 중금리대출밖에 없다"라며 "일반 신용대출보다 리스크 관리가 용이해서 안정적으로 수익을 낼 수 있다"라고 말했다.

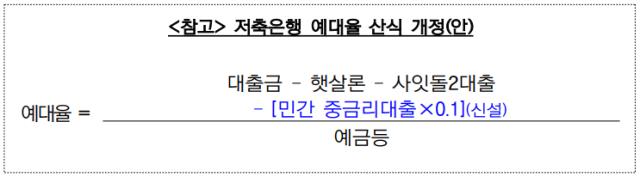

중금리대출에 인센티브가 부여된 점도 긍정적이다. 금융당국은 지난달 '저축은행 역할 제고 방안'을 발표하고 민간중금리 대출 취급액의 10%는 예대율 산정에서 제외되도록 했다. 저축은행은 예대율(예금과 대출 비율) 100% 규제를 적용받아 무작정 대출을 늘릴 수 없지만 예대율 산식에서 제외되면 대출 여력이 커진다.

다만 올해부터 저축은행에 적용된 가계대출 총량규제는 걸림돌으로 작용할 전망이다. 금융당국은 역대 최대치로 불어난 가계부채를 관리하기 위해 올해 저축은행의 가계대출 취급 목표치를 전년 대비 2~7% 증가한 수준으로 지도했다.

한 비수도권 저축은행 관계자는 "금융당국에서 권장하는 중금리대출과 보증부대출을 중심으로 가계 대출 확대를 계획하고 있는데, 총량규제 때문에 눈치가 보이는 상황"이라며 "해당 규제에서 중금리대출, 보증부대출이 제외될 필요가 있다"라고 강조했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [IR Briefing]카카오뱅크, 월등한 여신 성장 자신감 배경엔 '개인사업자'

- [우리금융 동양생명 M&A]임종룡 회장 '비은행' 재건 완수, 추가 보강 계획은

- [은행경영분석]카카오뱅크, 수신 운용이 견인한 순익 성장세

- [Policy Radar]기부받은 코인, 즉시 현금화 허용된다

- [thebell interview]'리츠' 힘주는 우리자산신탁 "그룹 시너지 극대화"

- [교보생명 지주사 전환 전략 점검]수익 분담 중심축엔 교보증권

- [보험사 자본확충 돋보기]동양생명, 7000억대 외화조달…매각 전 자본관리 '만전'

- [여전사경영분석]iM캐피탈, 3년 만에 기지개…수익 구조 최적화 '결실'

- [NPL 자금조달 리포트]키움F&I, 열위한 등급에도 유리한 조달, 비결은

- [캐피탈사 해외법인 실적 점검]BNK캐피탈, 동남아서 희비 엇갈려…성장 동력 확보 집중

유정화 기자의 다른 기사 보기

-

- [thebell interview]'리츠' 힘주는 우리자산신탁 "그룹 시너지 극대화"

- [저축은행 서민금융 리포트]중금리대출 '10년', 계륵에서 핵심 상품으로

- [금융 人사이드]하나저축, 심사본부장에 그룹 출신 전상윤 이사 선임

- [thebell note]기타오 SBI그룹 회장의 '차선책'

- [교보생명 SBI저축 인수]SBI홀딩스, '경제적 권리' 70% 합의…실속 챙겼다

- [교보생명 SBI저축 인수]1위 저축은행 PBR 0.95배, 상상인그룹은 '난색'

- 견고한 신한저축, 보증부대출 덕 지주계 순익 '1위'

- [교보생명 SBI저축 인수]엇갈린 지주사 전환의 꿈, SBI그룹 무뎌진 결속력

- [Sanction Radar]새마을금고, 또 자금세탁방지 의무 위반 '과태료' 징계

- [교보생명 SBI저축 인수]1조4000억 들여 이뤄낸 '1위 저축은행', 매각 배경은