[우리금융 동양생명 M&A]밸류업 트리거 될 'ROE 10%' 보인다보험사 인수시 '1%포인트' 상승 효과, 자본효율성 개선 기대…은행 의존도 하락

최필우 기자공개 2025-05-12 12:40:48

이 기사는 2025년 05월 08일 15시31분 thebell에 표출된 기사입니다

비은행 포트폴리오 보강으로 은행 의존도를 낮출 수 있는 것도 기업가치 제고에 보탬이 될 수 있다. 우리금융 주가가 정부 주도 밸류업 프로그램이 본격화된 이후 상대적으로 덜 오른 요인으로 비은행 부문 약점이 꼽힌다. 아직 순익이 크지 않은 우리투자증권과 달리 동양생명과 ABL생명은 주주환원 재원 마련에 즉각 기여할 수 있다.

◇시중은행지주 타깃 '10%' 달성 기대

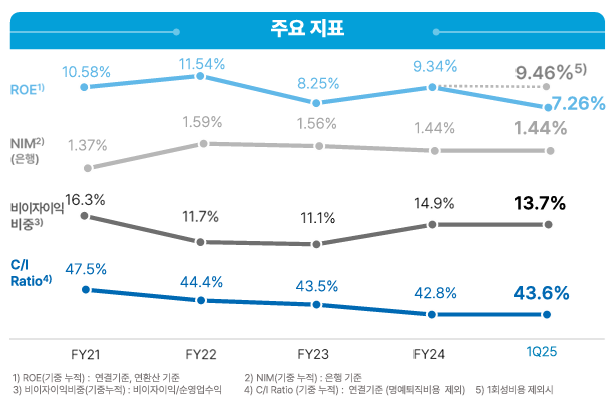

우리금융이 발표한 2025년 1분기 경영실적에 따르면 지난 1분기 기준 ROE 7.26%를 기록했다. 명예퇴직비용 1690억원 등 일회성 비용이 반영되면서 지표가 낮아졌다. 일회성 비용을 제외할 시 ROE는 9.46%다. 지난해 말 9.34%를 기록한 데 이어 ROE 9% 수준으로 수익성을 관리하고 있다.

우리금융은 동양생명 인수로 ROE가 1%포인트 개선되는 효과가 있을 것으로 추산하고 있다. 연결 지배주주 순이익이 늘어나면서다. 지난해 동양생명과 ABL생명은 합산 순이익 약 3400억원을 기록했다. 이는 같은 기간 우리금융 순이익의 10%를 웃도는 금액이다. 양사를 인수하는 것 만으로 순이익이 10%대로 증가하는 셈이다.

ROE가 현 9%대에서 1%포인트 개선되면 두자리수를 달성할 수 있다. 대형 시중은행지주는 통상적으로 ROE를 10%대로 유지하는 것을 목표로 삼고 있다. 비은행 포트폴리오 중요성이 강조되는 것도 계열사별 업황에 따른 자본 배치 전략으로 효율성을 높여야 두자리수 ROE 달성 및 유지가 가능하기 때문이다.

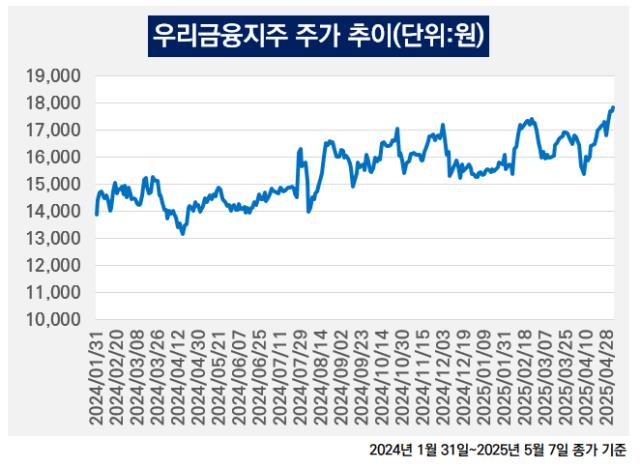

ROE 개선을 바탕으로 우리금융 밸류업 행보에도 탄력이 붙을 것으로 관측된다. 우리금융은 지난 7일 종가 기준 주가 1만7680원을 기록했다. 지난해 말 비상계엄 파장, 올해 미국 상호관세 부과 여파로 주춤했으나 이달 보험사 인수 조건부 승인을 발판으로 최고가 경신을 노리고 있다.

◇비은행 순이익 비중 '10%대' 전망…점진적 상향 추진

은행 의존도를 낮추는 것도 밸류업 트리거로 작용할 수 있다. 우리금융은 정부 주도 밸류업 프로그램이 본격화된 지난해 1월말 이후 지난 7일까지 주가 상승률 28%를 기록했다. 같은 기간 65% 오른 KB금융의 절반에 미치지 못하는 상승률이다. 우리금융이 리딩금융 주가 상승률을 따라잡지 못한 대표적인 요인으로 포트폴리오 불균형이 꼽힌다. KB금융은 국내 시중은행지주 중 은행과 비은행 계열사 균형이 가장 잘 잡혀있다는 평가를 받으며 프리미엄을 받고 있다.

우리금융은 지난해 순이익 3조860억원을 기록했다. 이중 우리은행이 올린 순이익은 3조470억원이다. 순이익의 대부분이 우리은행을 통해 발생한 셈이다. 우리카드가 1470억원, 우리금융캐피탈이 1420억원을 기록하며 분전했으나 은행업과 균형을 맞추기엔 역부족인 금액이다. 지난해 출범한 우리투자증권 순이익은 20억원으로 그룹 순이익에서 차지하는 비중이 미미하다.

동양생명과 ABL생명 인수가 완료되면 은행 의존도를 80%대로 낮출 수 있다. 지난해 기준 양사 합산 순이익이 올해도 유지되면 그룹 전체 실적의 10%가량을 차지한다. 여기에 우리카드, 우리금융캐피탈, 우리투자증권 등의 순이익이 더해지면 은행 의존도를 80%대 중반까지 낮출 수 있다. 은행 의존도를 60%대까지 낮춘 KB금융에는 미치지 못하지만 점진적으로 비은행 비중 상향을 추진할 수 있는 구조가 갖춰진다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- 사실상 2월에 막힌 롯데손보 콜옵션…"당국 개입 과도"

- 금감원 '원칙' 강조…롯데손보 자본확충 여부에 시선

- [우리금융 동양생명 M&A]밸류업 트리거 될 'ROE 10%' 보인다

- [캐피탈사 해외법인 실적 점검]KB캐피탈, 파트너사 마켓 활용 성장 지속…현지 EV 시장 정조준

- [우리금융 인사 풍향계]성대규 단장 CEO 취임 수순, '영입 인사' 힘 실린다

- [교보생명 지주사 전환 전략 점검]끝나지 않은 풋옵션 분쟁…당국 인허가 영향은

- [디지털 보험사 리포트]1곳도 예외없이 '돈 먹는 하마'…고전하는 이유는

- [교보생명 지주사 전환 전략 점검]경영승계도 가속화…관전 포인트는

- [은행권 알뜰폰 사업 점검]토스모바일 3년차, 성적표는

- [꿈틀대는 사모대출펀드 시장]'고이율 매력' 세일즈 포인트…약점은 이자소득 과세

최필우 기자의 다른 기사 보기

-

- [우리금융 동양생명 M&A]밸류업 트리거 될 'ROE 10%' 보인다

- [우리금융 인사 풍향계]성대규 단장 CEO 취임 수순, '영입 인사' 힘 실린다

- 우리금융, '회장 3연임 주총 특별결의' 신설…금융권 영향은

- [우리금융 동양생명 M&A]CET1비율 새 목표 '13%', 자본 배치 계획은

- [우리금융 동양생명 M&A]임종룡 회장 '비은행' 재건 완수, 추가 보강 계획은

- [금융사 KPI 점검/하나은행]'업의 경쟁력' 강화, 키워드는 '외국환·자산관리·연금'

- [우리금융 동양생명 M&A]'안성연수원' 매각해 자본비율 높인다

- [은행경영분석]BNK금융, 건전성 지표 개선에 달린 '밸류업' 가능성

- [금융사 KPI 점검/하나은행]본사 정책 평가 강화, '건전성·손님만족' 항목 힘줬다

- 하나금융, 절묘한 RWA 관리 '밸류업 행보' 지속