한신공영, 보릿고개 잘 넘길까 현금 창출 위해 PF 사업 확장…차환부담으로 재무융통성 저하

길진홍 기자/ 조화진 기자공개 2011-12-16 09:13:10

이 기사는 2011년 12월 16일 09:13 thebell 에 표출된 기사입니다.

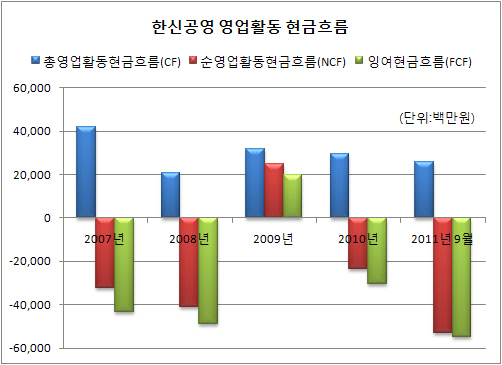

한신공영은 금융위기를 거치며 은행의 차입금 상환 압박이라는 외풍을 견뎌냈다. 내부 재원을 풀어 부채 원금을 일부 상환하고, 2금융권 대출로 차환해 버텼다. 같은 시기 회사채 발행 등 시장성 차입은 든든한 버팀목이 됐다. 재개발·재건축 등의 주택사업에 주력해 대여금 지출을 줄이고, 관급공사로 현금을 축적했다.

그럼에도 한신공영에는 늘 ‘비그룹 계열 중견건설사'라는 꼬리표가 따라다녔다. 수년간 보수적인 영업활동으로 기초체력을 다졌으나 은행의 반응은 냉담했다. 목 좋은 사업장을 발굴해도 프로젝트파이낸싱(PF) 대출에 제약이 따랐다. 매년 2000억원 안팎의 현금을 축적해 왔으나 차환 부담으로 재무융통성이 저하되는 결과를 초래했다.

관급공사 확대에 따른 원가율 상승은 수익성을 떨어뜨렸다. 하반기 유로존 위기와 건설업 반등 기대감이 희석되면서 내년 회사채 발행도 장담할 수 없는 처지가 됐다.

한신공영은 잉여현금 축적을 위해 민간건축 확대를 모색하고 있다. 기회이면서 동시에 생존을 위한 시험대가 될 것으로 보인다. 당장 차입금 상환 일정과 영업활동에 따른 현금 유입의 일시적인 미스매칭(만기불일치)이라는 산을 넘어야 한다. 공사미수금 적체로 인한 매출채권 진부화도 풀어야할 숙제다.

|

◇최저가공사 주력…수익성 저하 부메랑

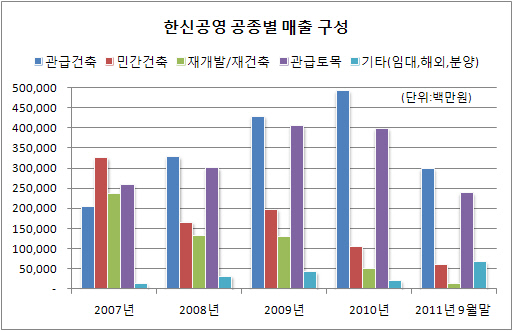

한신공영은 전체 매출의 86.76%(2011년 9월 현재)를 공공부문에 의지하고 있다. 공공부문 매출은 2006년 37.3%에 그쳤으나 2007년을 기점으로 매년 상승해 90%에 육박했다. 관급공사 수주에 힘입어 매출액도 2009년 1조원을 넘어섰다.

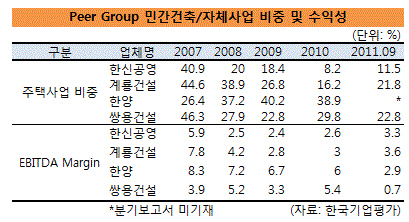

같은 기간 주택사업 비중은 11.5%까지 축소됐다. 이는 동종그룹(Peer Group)으로 볼 수 있는 쌍용건설(22.8%), 계룡건설(21.8%) 등에 비해 낮은 수치다.

|

한신공영은 덕분에 건설업 구조조정 한파를 견딜 수 있었다. PF 사업 관련 지출이 적다 보니 수익성 낮은 관급공사 확대에도 불구하고 정상 기업을 유지했다. 시장에서도 후한 점수를 줬다. 수년간 에비타 마진이 2% 대에 불과했으나 주택사업 민감도를 떨어뜨려 대손상각 위험이 덜하다는 인식이 투자자 등 시장 관계자에 퍼졌다.

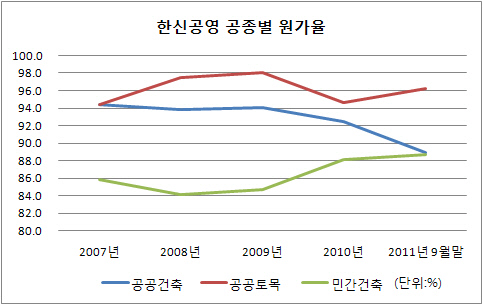

관급공사 확대는 그러나 수익성을 악화시켰다. 2006년 87.2%에 달하던 원가율이 9월 현재 91.7%로 상승했다. 공공토목 부문에서는 자금 선투입과 실적이 필요한 턴키·대안보다는 일반 공사에 치중해 최저가공사 비중이 크게 확대됐다. 공공건축도 대부분이 한국토지주택공사 발주 물량으로 단순화 돼 있다.

|

원가율 상승은 매출액 증가에도 불구하고 영업이익이 줄어드는 결과를 초래했다. 2009년 매출액이 1조원을 넘었으나 에비타 마진은 전년 대비 1%포인트가 감소한 2.4%를 보였고 이듬해에도 2.6%에 머물렀다. 9월 현재 에비타 마진이 3.3%로 소폭 상승했으나 동종그룹 대비 현저히 낮은 수준을 보이고 있다.

|

|

◇매출채권 진부화 우려…대손상각 부담 잔존

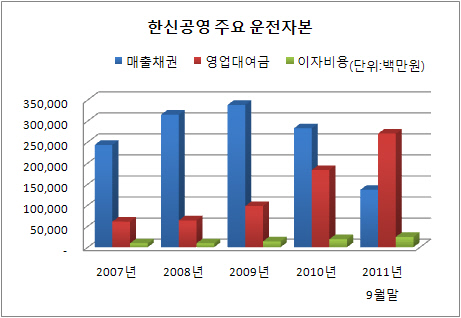

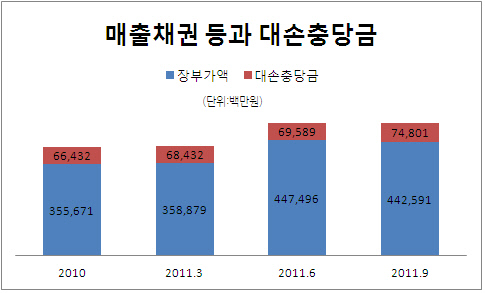

주택사업 비중을 크게 줄였으나 대손상각 부담을 완전히 털어내지는 못했다. 매출채권(기타채권 포함) 증가의 영향으로 대손충당금 적립률이 줄었으나 영업대여금과 공사미수금 등에서 손실이 지속됐다.

매출채권(기타채권 포함)의 대손충당금 적립률은 9월 현재 14% 수준으로 전년대비 2% 포인트 떨어졌다. 지표상으로는 대손충당금이 줄었지만 비교적 덩치가 큰 영업대여금과 공사미수금 등에서 손상이 커지고 있다. 영업대여금의 적립률은 지난해 3%에서 8%로 늘었고, 공사미수금도 전년대비 1% 포인트 가량 손상률이 증가했다.

여기에 손실을 인식하지 않은 장기미수금과 장기대여금 등을 더하면 손상률은 더욱 올라갈 것으로 보인다. 이는 공사비 등을 선투입하고 떼인 돈이 늘고 있다는 의미로 매출채권 진부화가 일부 진행되고 있는 것으로 볼 수 있다.

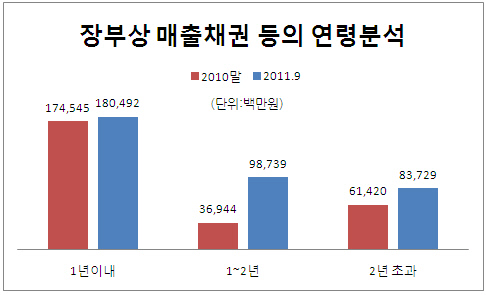

매출채권 중 2년 넘게 회수하지 못한 금액은 지난해 614억원에 달했으나 9월 현재 837억원으로 223억원이 늘었다. 지난해 연령이 1~2년인 매출채권이 369억원에 달했다는 점을 고려하면 올해 들어 회수한 돈이 없다는 얘기가 된다.

|

|

◇매입채무 활용한 자금 운용 ‘숨통'

한신공영은 회사채 발행과 매입채무 확대를 통해 유동성을 관리해 왔다. 외부차입으로 확보한 가용자금이 소진되면 매입채무를 확대해 부족자금을 메우는 식이다. 회사채 발행과 병행해 매입채무를 탄력적으로 조정해 공사미수금 증가에 따른 자금 소요에 대비한 것이다. 이는 관급공사 확대로 저하된 현금창출능력을 보완하는 역할을 했다.

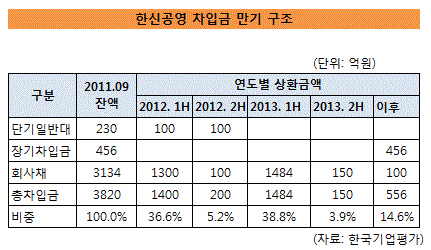

한편으론 차입금이 늘면서 부채비율이 상승했다. 한신공영 차입금은 9월 현재 3820억원에 달한다. 금융위기 전 1000억원을 밑돌았으나 2009년 1224억원, 2010년 2372억원 등으로 증가했다. 부채비율 역시 2009년을 기점으로 200%를 넘었다.

|

차입금 중 단기성 차입금의 비중은 42.9%에 달한다. 일반대출이 230억원, 유동성사채가 1400억원이다. 유동성사채의 만기는 내년 상반기에 집중돼 있다. 2012년 2월 공모사채 1000억원의 만기가 도래하고, 3월과 4월 P-CBO 만기가 200억원과 100억원씩 순차적으로 도래한다. 한신공영은 1900억원가량의 현금을 축적해 회사채 상환에 대비하고 있다. 만기 예정인 사채 원금 중 절반은 차환이 가능할 것으로 보고 있지만 차환이 불발 될 경우 보유현금을 풀어 전액 상환할 계획이다.

이후 추가적인 자금 소요는 매입채무를 탄력적으로 적용해 대응할 것으로 예상된다. 9월 현재 매입채무는 지난해에 비해 780억원이 줄어든 2596억원 수준이다. 공사 규모와 어음회전율 등을 고려할 때 지난해 수준 이상으로 매입채무를 늘리기는 어려울 것으로 보인다.

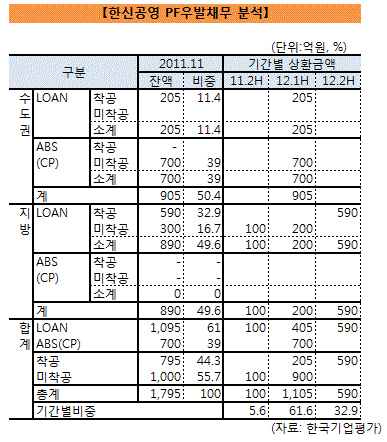

PF 우발채무는 대여금 증가와 사업 준공 등으로 매년 줄어들고 있는 추세다. 9월 현재 PF 잔액은 1795억원에 달한다. 양산 물금과 해운대 우동 등 일부 PF 사업장 대출이 대여금으로 전환되면서 잔액이 줄었다. 1년 내 만기 도래하는 대출 비중이 94%에 이르지만 토지를 담보로 한 브릿지론이 대부분이어서 차환 위험은 크지 않은 것으로 파악된다.

|

◇분양대금 유동화로 자금운용 미스매칭 대응

한신공영은 수익성을 개선하기 위해 민간주택 부문을 지속적으로 확대할 계획이다. 관급공사 매출비중이 절대적으로 많지만 공사잔량을 놓고 보면 민간이 65.3%, 공공이 30.60%에 달한다. 내년에는 매출비중에서 민간부문이 차지하는 비중이 30%까지 확대될 것으로 내다보고 있다.

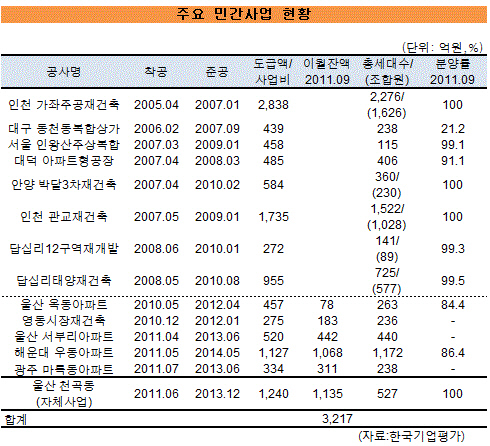

한신공영은 올해 들어 해운대 우동 등 9개 사업장에 착공에 들어갔다. 일반 도급사업이 3곳, 자체사업이 2곳, 재개발 재건축 사업이 4곳이다. 해운대 우동과 울산 옥동 등 지방 광역시 PF 사업 분양률이 90%를 웃도는 등 호조를 보이고 있다. 내년에도 부산 괴정동, 안산유통업무시설 등의 민간사업이 착공에 들어간다.

한신공영은 "주택시장 침체를 감안 내부에 민간사업 검증 체제를 구축하고, 시장 수요에 기초한 체계적인 분양전략을 수립해 대응하고 있다"고 밝혔다.

민간부문 사업이 예정대로 진행될 경우 영업실적도 상당히 개선될 전망이다. 그러나 단기적으로 수익성 저하를 극복하는 데는 한계가 있을 것으로 보인다. 공사대금이 유입되는데 시일이 걸리기 때문이다.

올해 착공한 민간 주택사업장의 경우 빨라야 2014년에 준공이 가능하다. 준공 시점에 대규모 현금이 유입되는 주택사업 특성을 고려하면 이전까지 '보릿고개'를 감수해야 한다. 2000억원 가까운 현금 유동성을 확보하고 있으나 차입금 상환에 대부분 소진될 가능성이 크다.

한신공영은 자금운용의 미스매칭을 해결하기 위해 분양대금 유동화를 계획 중이다. 해운대 우동과 울산 천곡동 분양중도금을 유동화해 1금융권으로부터 700억원가량을 조달할 예정이다.

한동안 거래가 없었던 1금융권과 거래가 다시 트인 것은 세종시 주택사업 덕분이다. 세종시 공동주택 용지 마련을 위해 대한주택보증으로부터 PF 보증을 받아 시중은행에서 대출을 일으켰고, 이 과정에서 금융권이 한신공영의 재무제표에 긍정적인 시그널을 보내왔다고 회사 측은 전했다.

한신공영은 이밖에 서울 잠원동 사옥을 담보로 300억원 가량의 유동성을 추가로 확보할 예정이다.

주택시장 침체가 장기화할 가능성이 커 민간부문 확대는 일시적인 '양약처방'에 그칠 가능성이 크다. 장기적으로 해외 플랜트 등 고난이도 시공능력 배양과 매출 증대 노력을 기울여야 한다. '그룹'이라는 바람막이가 없는 상황에서 주택사업 진출은 경기 민감도를 키워 재무안정성을 훼손시킬 가능성이 크다.

금융권 관계자는 "한신공영이 비그룹계열사라는 약점을 극복하고 시장에서 입지를 굳히기 위해서는 공공부문 공종을 다양화해 안정적인 매출구조를 실현해야 할 것"이라고 전했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성