공모 회사채 발행, 반기 사상 첫 50조 돌파 [DCM/Overview]기업실사·수요예측 회피 '잠깐'…초저금리 발행 '러시'

황철 기자공개 2012-06-30 07:00:11

이 기사는 2012년 06월 30일 07시00분 thebell에 표출된 기사입니다

국고채와 은행채 금리로는 도저히 목표 수익률을 맞출 수 없는 기관투자가들은 회사채 투자에 몰렸다. 스프레드 축소로 초우량채의 기대수익률이 떨어지자 신용등급을 단계적으로 낮춰가며 투자대상을 넓혀갔다. 이로 인해 상반기 말로 갈 수록 A급 채권이 강세를 보였다. 그러나 BBB급 이하 채권들은 기관투자가의 러브콜을 받지 못하고 기존의 소화처이던 저축은행과 단위신협, 단위농협 등 마저 이탈하며 철저히 소외됐다.

◇ 반기 기준 역대 최대, 연 발행 100조 기반

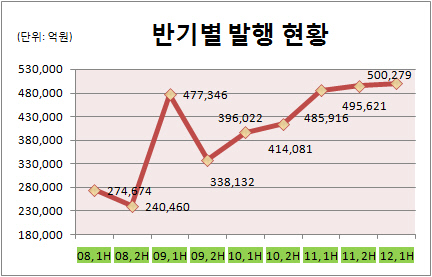

6월29일 머니투데이더벨리그테이블에 따르면 2012년 상반기 회사채 발행액은 50조278억 원에 달했다. 지난해 상반기부터 전 고점을 경신해 오던 여세를 몰아 연간 100조원 돌파를 위한 기반을 다졌다.

|

30조원에 육박하는 일반 기업 채권이 쏟아진 게 가장 큰 영향을 미쳤다. 일반 회사채(SB)는 상반기 시장을 뒤흔들어 놓은 발행제도 개편의 주된 타깃이었다. 여신전문기업채권, 자산유동화증권과 달리 반드시 수요예측을 받아야 했고 기업실사의 강도 역시 상대적으로 높았다.

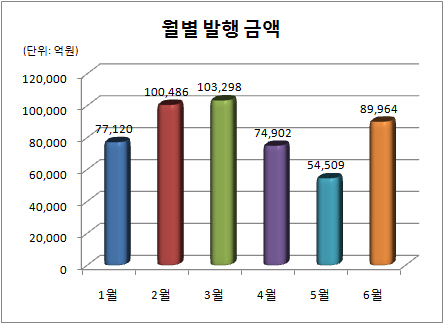

연초 국내 기업들은 회사채 선진화 방안이 시행되기 전에 최대한 자금을 끌어들이기 위해 선제적 조달에 나섰다. 1분기 역대 최대 수준인 18조원의 일반 회사채가 시장에 풀린 이유다. 2월과 3월 두달 연속 국내 채권(SB, FB, ABS 포함)이 10조 이상이나 발행된 것도 이 때문이다.

|

4월 들어 수요예측이 의무화되자 뜨거웠던 발행열기는 일순간 소강상태에 들어갔다. 발행사와 증권사가 모두 제도개편에 대한 눈치보기에 들어가며 회사채 발행이 사실상 실종하다시피 했다. 그 결과 5월 회사채 발행량은 5조4509억 원으로 평소 대비 절반으로 줄었다. 일반 기업 채권 발행량은 평월의 20~30% 수준인 1조5800억 원에 그쳤다.

그러나 발행시장 냉각은 오래가지 않았다. 기업이 조달욕구를 접기에는 차입 환경이 너무 좋았다. 기록적인 저금리 상황과 스프레드 축소는 자금 마련의 다시 없는 기회를 제공했다. 기업들은 최대한 금리를 낮추며 폭발적 발행을 이어가 6월 다시 9조원 가까운 채권이 시장에 풀렸다.

|

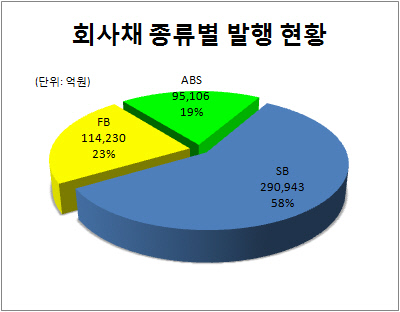

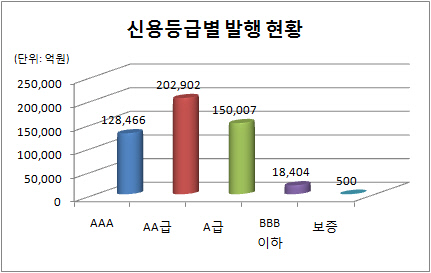

회사채 발행량 확대를 주도한 것은 AA급 이상 우량 기업이었다. 전체 발행량의 2/3에 해당하는 33조1367억 원 어치가 국내 대표 기업에서 나왔다. 금리메리트를 쫓아 투자수요가 점점 밑으로 내려 오면서 A급 발행사도 전체 30%에 해당하는 15조원을 조달해 갔다. 반면 BBB급 이하 비우량 기업은 1조8404억 원 어치(3.67%)를 발행하는 데 그쳤다.

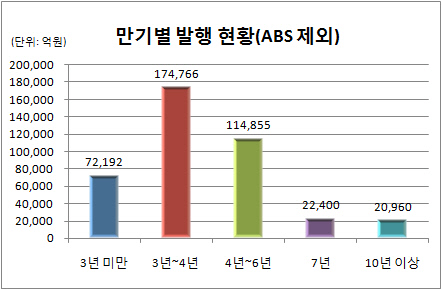

우량 대기업의 조달이 늘면서 만기 구조가 장기화하고 있는 것도 특징이다. SB·FB 전체 발행량 40조5173억 원의 40%에 육박하는 15조5670억 원 어치가 5년 이상 장기물로 채워졌다.

|

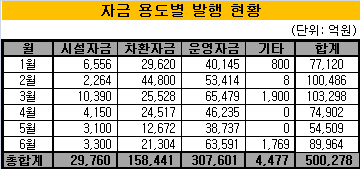

기업의 선제적 조달을 반영하듯 시설·운영자금 목적의 발행이 어느 때보다 많았던 것도 특징이다. 시설·운용자금 용도는 전체 2/3 이상인 33조7361억 원(67.4%)으로 차환 목적 15조8441억 원을 압도했다. 차환 외 용도의 증가는 기업의 투자 욕구와 자금수요 방안으로 회사채 선호도가 그만큼 높아졌다는 것을 방증한다.

|

◇ 시설·운영자금 용도, 차환 목적 '압도'

여전채 시장은 카드사 레버리지 규제 등으로 지난해 하반기부터 이어온 침체를 이어가고 있다. 상반기 여전채 발행량은 11조4230억 원으로 지난해 하반기 13조6956억 원보다 2조 원 이상 줄었다.

외화표시채권 시장 역시 지난해 정부의 규제 이후 냉각 상태를 지속하고 있다. 동국제강, 대한항공, 신한캐피탈, 두산캐피탈 네 기업만이 발행에 나서 5034억 원을 조달하는 데 그쳤다.

|

반면 ABS 시장은 프라이머리 CBO, 대형 통신사의 단말기할부채권, LH공사의 임대주택 임대료채권 등을 유동화한 조 단위 빅딜이 속속 등장해 규모를 키웠다. 상반기 ABS는 9조5106억 원 어치가 시장에 풀렸다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [게임사 인건비 리포트]'효율 치중' 더블유게임즈, 미래 성장 '안갯속'

- [thebell interview]"젠시, AI가 상품 소개 작성…로봇 촬영까지"

- LG이노텍·LG디스플레이, 유리기판 사업화 시동

- [Company Watch]시노펙스, 반도체 필터 성장에 혈액투석 신사업까지 '본궤도'

- [i-point]제이엘케이, 'JLK-LVO' 혁신의료기기 통과

- [i-point]포커스에이아이, 차세대 나라장터 구축유공 표창장 수상

- [thebell interview]"매출 1000억 이어 신사업 두 마리 토끼 잡을 것"

- [Red & Blue]테마 바람 탄 아이스크림에듀, 사업 경쟁력 '재조명'

- 제노스코 '상장 불발' 이후, 오스코텍·메리츠 복잡한 셈법

- [클리니컬 리포트]동아ST의 메타비아, 위고비 빈틈 겨냥 '비만약' 내약성 입증