한국형 헤지펀드 담은 재간접펀드 첫선 삼성 헤지펀드 50% 편입…2억이상 개인고객 타깃

신민규 기자공개 2013-03-11 16:51:58

이 기사는 2013년 03월 11일 16시51분 thebell에 표출된 기사입니다

11일 금융투자업계에 따르면 하이자산운용은 삼성자산운용의 1호 헤지펀드를 50% 이상 편입하고 트러스톤자산운용의 절대수익추구형 펀드 등을 일부 편입하는 사모 재간접 헤지펀드 출시를 준비 중이다. 주요 펀드에 대한 운용사 실사를 마친 상태다.

삼성증권이 판매사로 나섰고 2억원 이상 가입고객이 대상이다. 거액자산가가 주요 고객이 될 전망이다.국내 처음으로 나오는 펀드구조라 성과보수 배분 등 기술적인 절차가 난제로 남아있는 상황이며 실제 상품화까지는 시간이 걸릴 것으로 보인다.

당초 이 펀드는 삼성증권이 삼성자산운용에 먼저 제안했으나 삼성자산운용이 싱글 헤지펀드에 주력할 의사를 밝히면서 하이자산운용이 맡게 된 것으로 알려졌다.

업계에선 재간접 헤지펀드 상품을 삼성증권이 리테일망을 통해 얼마나 팔 수 있을지 주목하고 있다. 작년 업계 1위 실적을 낸 삼성 1호 헤지펀드에 투자할 의사가 있지만 싱글 헤지펀드라는 점과 최소가입금액 5억 원이라는 기준이 부담스러웠던 자산가들이 주 타겟이 될 것으로 보고 있다.

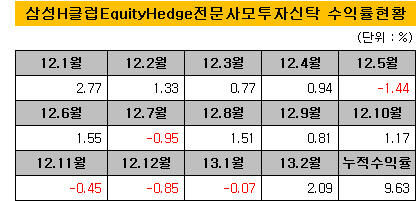

이번 펀드에 50%가량 편입되는 삼성H클럽EquityHedge전문사모투자신탁은 지난해 10월, 1년 결산 당시 누적수익률 8.80%에 변동성값 4.11%로 안정적인 성과를 냈다. 업계 처음으로 성과보수를 받기도 했다.

이후 11월 -0.45%, 12월 -0.85%, 1월 -0.07% 수익률로 다소 부진했지만 포트폴리오를 재조정한 이후 2월 2.09%로 수익률이 상승 전환한 상태다. 2월말 기준 누적수익률은 9.63%, 변동성값은 4.06%로 결산 때보다 더 안정적인 모습을 보이고 있다.

|

◇규제 강화, 수익률 부진 악재 연속…2011년 하반기 이후 FoHF 판매 중단

재간접 헤지펀드(FoHF, Fund of Hedge Fund)란 펀드 하나에 여러 개의 헤지펀드를 편입해서 리스크 분산 효과를 노리는 상품이다.

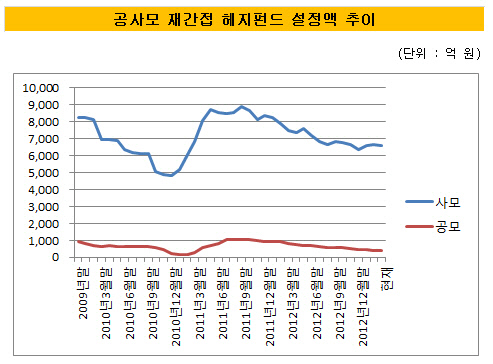

시장규모는 한때 공사모 합쳐 1조원 가까이 단기 폭발적으로 성장했다. 2011년 초만 해도 삼성증권은 한국투자사모북극성알파 펀드(1~9호)로 607억 원의 자금을 모았고, 미래에셋증권은 한국투자사모글로벌CTA 펀드(1~16호)로 2011년 6월말까지 516억원의 자금을 유치했다. 우리투자증권도 한국투자사모프리미어셀렉션 펀드를 거액자산가 대상으로 판매했다.

하지만 지난 2월말 기준 설정액은 7050억 원으로 2011년 하반기 이후 지속적으로 줄어들고 있다. 사모 재간접 헤지펀드는 8일 기준 6633억 원, 공모 재간접 헤지펀드는 417억 원 수준에 머물고 있다.

|

찬물을 끼얹은 건 수익률이었다. 추세추종 전략(CTA, Commodity Trading Advisor) 펀드를 해외에서 대거 들여왔다가 전반적으로 부진한 성과를 냈다. 고객 일부가 펀드를 청산하기도 했다.

한국형 헤지펀드 등장과 함께 재간접 헤지펀드에 대한 규제가 강화되면서 2011년 하반기 이후 펀드 출시는 중단되다시피 했다.

금융투자협회의 재간접 헤지펀드 리스크 관리기준에 따르면 사모 재간접헤지펀드는 △ 5개 이상의 싱글 헤지펀드에 분산투자해야 하고 △투자대상 펀드에 대해서는 실사를 거쳐야 하며 △최소가입금액을 1억 원 이상이 돼야 한다.

펀드 사이즈는 50억원 안팎에 불과한데 해외 헤지펀드를 5개 이상 편입하고 실사까지 거치기에는 비용이 많이 들어 상품성이 떨어진다는 주장이었다.

◇관리 쉬운 한국형 헤지펀드 편입, 상품성 뛰어나 …일부 대형사는 아직

지난해 초 한국형 헤지펀드 등장과 함께 이를 담은 재간접 펀드 출시가 업계 상품개발 담당자들 사이에서 관심을 끈건 이 때문이다. 기존처럼 해외 싱글 헤지펀드를 편입하면 실사부터 시작해 편입 후 관리도 어려워 위험부담이 높아지는 단점이 있었다.

하지만 한국형 헤지펀드의 경우 운용사에 대한 실사 비용이 거의 들어가지 않을 뿐더러 주기적인 모니터링, 운용 리밸런싱을 위한 펀드교체도 수월하다는 장점이 있다. 한마디로 수익률만 나와준다면 해외 헤지펀드를 담는 것보다 상품성면에서 훨씬 낫다는 평이었다.

성과가 좋은 일부 한국형 헤지펀드 매니저들은 운용 1년만에 재간접 펀드 출시를 반기는 분위기다. 투자자금 유치에 어려움을 겪는 상황에서 또다른 자금몰이 창구가 될 수도 있다는 기대에서다. 다만 일부 대형 운용사들은 아직 한국형 헤지펀드를 재간접 펀드로 상품화하기에는 무리가 있다는 입장이다.

한국투자신탁운용은 한국형 헤지펀드를 편입한 재간접 펀드 출시계획이 당분간 없다고 밝혔다. 개인고객보다는 기관대상 영업을 지속할 생각이다. 한국투자신탁운용은 우정사업본부 예금사업단의 싱글 헤지펀드 투자자문을 맡는 등 주요 기관 및 연기금의 글로벌 헤지펀드 투자를 선점하고 있다.

삼성자산운용 역시 자사 재간접 헤지펀드 상품이 2007년 메이도프 폰지(금융다단계) 사기사건에 연루된 이후부터는 취급하지 않고 있다. 작년초 해당 유형 상품개발이 필요하다는 목소리가 있었지만 회사 차원에서 나서지 않기로 결정했다. 현재는 글로벌 운용사의 헤지펀드 상품을 검토하는 단계인 것으로 알려졌다.

서정두 한국투자신탁운용 AI운용총괄 상무는 "한국형 헤지펀드는 아직 투자풀이 적고 투자매력을 느낄만큼 운용이 성숙했다고 보기 어렵다"며 "재간접 헤지펀드 투자대상 자체를 개인고객보다는 기관으로 잡고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '빅데이터' 뉴엔AI, 코스닥 상장 예심 4개월만 통과

- NH농협은행, '단기채·가치주' 고수…안정성 중점

- 라이프운용 PIV펀드, KB증권서 300억 자금몰이

- 신한PBS-타임폴리오, 두 번째 맞손…롱숏에 힘쏟는다

- [택스센터를 움직이는 사람들]"세무·법률·부동산 전문가 라인업…'연구 DNA' 전문성 제고"

- 신한증권 가판대 전면 재배치, 기아·삼전 신규 등판

- [연금시장에 분 RA 바람]AI PB의 등장…규제 탓에 더뎠던 확산 속도

- 블루코브운용, 명동 뉴오리엔탈호텔 인수한다

- 미래에셋운용 '핀→테크' 진화…퇴직연금 RA 진출

- [상호관세 후폭풍]포스코, 현대제철 미국 현지 JV 검토 배경은