수요예측 1년, 드러난 증권사별 강점과 약점 [DCM/총론]대우證, 대표주관에 집중…KB證, 저금리로 유혹

황철 기자공개 2013-03-30 04:42:57

이 기사는 2013년 03월 30일 04시42분 thebell에 표출된 기사입니다

KB투자·대우증권은 주관 부문에서 큰 폭으로 경쟁사를 앞지르며 치고 나갔다. 한국·우리투자증권도 역대 베스트 본드 하우스에 어울리는 실적을 쌓았다. 신한금융투자, SK증권 역시 1조 원 이상의 주선 실적으로 선두권 진입의 발판을 마련했다.

◇ KB투자증권, 고객 저변 확대…대우증권, 대표주관 집중 공략

실적만으로만 보면 지난해와 비교해 큰 폭의 순위 변동은 없었다. 하지만 세밀히 들여다보면 하우스별 특징이 묻어난다.

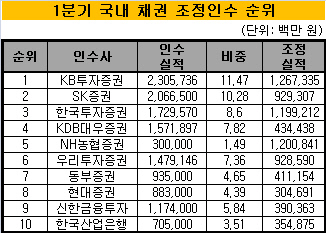

KB투자증권은 대형사의 틈바구니 속에서 살아남는 법을 완벽하게 터득한 듯 싶다. 지난해 발행 제도 개편 후 상반기까지 실적의 부침을 겪었지만 4분기부터 과거의 혈기를 되찾았다. 분기 기준 2연속 대표주관과 인수 부문에서 가장 많은 실적을 쌓았다.

KB투자증권은 올해 1분기 3조6388억 원 어치의 국내 채권(SB, FB, ABS)을 대표주관했다. 인수금액도 2조3057억 원으로 업계에서 가장 많았다. 주력한 부문은 일반 기업 채권(SB)이었다. 과거부터 쌓아온 인수영업 노하우를 살려 발행사 기반을 넓혀갔다.

|

KB투자증권의 최대 강점은 공격적 금리 제시와 확실한 뒤처리다. 업계에서 가장 많은 미배정을 발생시킨다는 약점이 노출됐지만 발행금리를 낮추고 싶은 기업들의 심리를 가장 잘 파고든다.

실제로 KB투자증권의 최대 고객은 그룹 내 관계사끼리도 누가 더 금리 낮추느냐를 두고 자존심 경쟁을 벌여왔던 한국전력 산하 발전 공기업이다. 일괄신고를 채택한 곳이 많아 미배정 부담을 덜 수 있다는 점도 공략의 유인을 제공했다. 발전 공기업은 총 1조6691억 원의 채권 중 삼분의 일이 넘는 6000억 원 어치의 대표주관을 KB투자증권에 맡겼다.

KB투자증권은 과거부터 관계가 좋았던 GS,·롯데그룹의 물량은 물론 LG·삼성·현대차 등 거의 손대지 못했던 그룹에서도 차곡차곡 실적을 쌓았다. KB투자증권은 SK텔레콤·KT 단말기할부채권, 신보 P-CBO, 아시아나항공 장래매출채권 등 대형 기초자산 유동화에 대표주관사로 참여해 8438억 원의 실적을 보탰다.

대우증권은 작년부터 인수보다는 대표주관에 역량을 집중하는 쪽으로 전략적 방향을 옮겼다. 과도한 가격 경쟁보다는 채권 종류별 균형 잡힌 실적으로 대표 IB의 자존심을 지켰다. 1분기 3조3109억 원 대표주관 실적을 올리며 KB투자증권과 근소한 차(3279억 원)로 선두권을 형성했다.

그러나 종류별로 보면 SB 6896억 원, FB 7530억 원, ABS 1조8683억 원으로 주력 분야의 급격한 이동이 감지된다. 회사채 영업의 본류이자 그동안 강점을 가졌던 SB 실적은 KB투자증권과 1조5000억 원 이상 차이가 났다. 대신 ABS와 FB에서 독보적인 실적을 쌓아 전체 채권 대표주관 순위를 끌어올렸다.

|

특히 KT 단말기할부채권, LH공사 임대료채권 등 초대형 딜을 주축으로 각종 유동화에 주도적으로 참여했다. ABS 주관 실적은 이 부문 강점을 가진 신한금융투자 1조1010억 원보다도 7000억 원 이상 많은 액수였다. 이는 대표주관에 비해 상대적으로 신경을 덜 썼던 전체 인수 및 조정인수 실적을 3~4위권 내에 진입시킬 수 있었던 원동력이기도 하다.

지난해 더벨 선정 베스트 본드 하우스인 한국투자증권은 SB, FB 부문에서 선두권을 형성하며 '역시'라는 탄성을 나오게 했다. 하지만 단 한 건의 ABS 주선에도 나서지 않아 전체 대표주관 금액(2조5726억 원)이 KB투자·대우증권에 1조 원 안팎 밀렸다.

◇ 한국투자증권·우리투자증권, SB만 잘해서는 Best House 어려운데…

우리투자증권은 지난해 SB부문에 수요예측이 도입된 후부터 단 한번도 선두를 놓친 적 없는 이 부문의 절대강자다. 하지만 올해 KB투자증권과 한국투자증권의 공격적 영업에 전만 같은 실적을 쌓지 못했다. 우리투자증권 SB 대표주관액은 1조5600억 원으로 KB투자증권(2조4050억 원)보다 1조원 가까이 적었다. 사실상 FB와 ABS에는 관심을 거의 두지 않는 IB여서 전체 대표주관 부문에서 선두권과 2조 원 안팎이나 차이를 보였다.

신한금융투자는 SK텔레콤·LG텔레콤의 단말기할부채권 유동화로만 1조 원 이상의 대표주관 실적을 쌓으며 우리투자·SK증권과 어깨를 나란히 했다. SK증권은 SB, FB에 주력하며 차상위권 성적을 지켰다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [우리기술 사업 돋보기]해상풍력 '첫 트랙 레코드' 눈앞

- [큐라클 리바운드 전략]CU06 '원툴 탈피' 맵틱스 콜라보 '사업화 기회' 늘었다

- [i-point]'아나패스 계열' GCT, 오빅과 개발·공급 의향서 합의

- [소형 콘텐츠사 톺아보기]임영웅의 물고기뮤직, 1인 보폭 축소에 수익 급감

- [상호관세 후폭풍]삼성SDI의 로비스트, 홀랜드&나이트 키맨에 쏠린 눈

- [영상]애경그룹 골프장 이어 모태사업 매각까지?

- [영상] 네이버, 컬리 지분 10%가량 인수 검토하는 배경은

- '몸값 올리기' 여기어때, 하드블록 축소로 이익 키웠다

- [VC ERP 생태계 점검]시장 점유율 1위 '로고스시스템' 품은 쿼타랩은

- 적자 지속 이수건설, 3개월 이하 사모채 릴레이