KT 신용도 위태, 평판보다 펀더멘털이 문제 [KT ENS 법정관리 후폭풍]재무실적, SKT·현대차·포스코 격차 심화…CEO 체제 리스크도 부각

황철 기자공개 2014-03-24 10:01:10

이 기사는 2014년 03월 21일 16시18분 thebell에 표출된 기사입니다

평정 근거가 계열사 KT ENS 법정관리 사태라는 점에서 평가 적정성에 논란이 적지 않은 것은 사실이다. 하지만 KT의 펀더멘털이나 신용위험을 재검토할 계기가 됐다는 것에는 시장참가자 대부분이 공감하고 있다.

실제로 KT의 재무구조는 동일등급 내 기업에 비해 상당 수준 떨어져 있다. AA+ 기업과 견줘도 비교우위에 있다고 보기 어렵다. 물론 유무선 통신산업의 국가 경제적 중요성이나 과점적 구조 등이 플러스 요인이 되고 있어 재무실적의 절대 비교만으로 적정성을 논하기에는 무리가 있다.

하지만 장기간 AAA급에 걸 맞는 재무안정성 갖추지 못하고 회복 전망 역시 불투명하다면 얘기가 달라진다. 신용등급의 존재 이유인 '채무상환능력이 최고 수준이냐'에 대해 의심을 받을 수밖에 없다.

◇ 재무실적 급속도로 저하, 개선 여부 불투명

KT는 국내 최고 신용등급인 AAA급의 터줏대감이었다. 과거 한국전기통신공사(공기업) 시절은 물론이고 2002년 민영화 이후에도 꾸준히 최우량 기업의 지위를 유지해 왔다. 유무선을 포괄하는 통신 인프라와 막강한 유통망 등을 기반으로 한 최강의 사업지위와 신인도가 배경에 깔려 있었다.

일종의 사회기반산업인 통신서비스의 높은 공공성은 사업안정성을 높이고 신용등급을 지탱하는 힘이 됐다. KT, SKT, 포스코가 업황 저하에도 국내에서만은 AAA급의 지위를 꾸준히 유지할 수 있었던 공통적인 이유기도 하다.

그러나 흔들릴 것 같지 않던 KT의 신용도에 금이 가고 있다. KT ENS 법정관리 사태로 인한 평판 저하가 도화선이 됐다. 하지만 계열사 크레딧 이벤트 자체가 KT의 신용등급을 위태롭게 할 만한 이슈는 아니었다. 본질은 채무상환능력을 드러내는 펀더멘털의 훼손이 AAA급에 어울리지 않을 만큼 진행됐다는 데 있다.

당장 AAA급 내에서 재무지표로 드러난 역량에서부터 차이가 벌어지고 있다. 2012년부터 지속된 수익성 저하는 동일 등급 내 유일한 적자 기업이라는 오명을 남겼다. 영업현금창출력이 떨어지자 외부조달이 늘고 보유 유동성이 줄어 순차입금은 AAA 기업 중 최고 수준에 이르렀다.

|

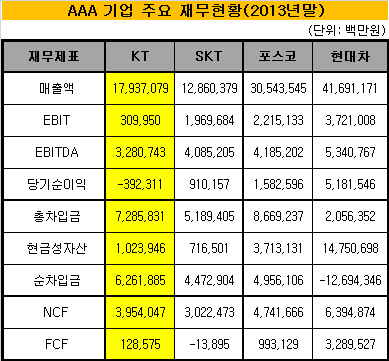

동종산업, 동일등급 기업인 SK텔레콤과 비교하면 재무실적의 훼손 정도를 한눈에 감지할 수 있다. 지난해 KT의 매출액은 17조 9371억 원에 달했다. 그러나 영업이익은 3100억 원으로 2011년 2조 167억 원의 15% 수준으로 급감했다. 시황이 좋지 않았던 전년 1조 747억 원과 비교해도 삼분의 일 토막이 났다.

당기순손익은 아예 적자로 전환해 -3923억 원을 나타냈다. 에비타(EBITDA) 규모가 3조2807억 원에 달했지만 역대 최저 수준으로 의미가 반감했다. 유형자산처분손실 등 일회성 비용이 반영된 영향이 있지만 AAA급 기준을 충족하기에 턱없이 모자라다는 평가다. 잉여현금흐름(FCF) 역시 1286억 원에 그쳤다. 순차입금은 점점 증가해 지난해말 6조 2619억 원에 달했다.

SK텔레콤 역시 시황저하와 각종 정부 규제에서 자유롭지 못했다. 그러나 재무적 대응 능력에서 KT와 큰 격차를 보였다. SK텔레콤의 지난해 매출액은 12조 8604억 원으로 KT보다 5조 원 가량 적다. 그러나 영업이익 1조 9697억 원, 당기순이익 9102억 원으로 AAA급의 이름값은 했다. 순차입금은 4조 4730억 원으로 KT에 비해 1조 8000억 원가량 적었다.

현대자동차와 포스코의 지난해 영업이익은 각각 3조7210억 원, 2조 2151억 원으로 비교 자체의 의미가 없을 정도로 컸다. 당기순이익도 5조1815억 원, 1조 5826억 원으로 큰 차이를 보였다.

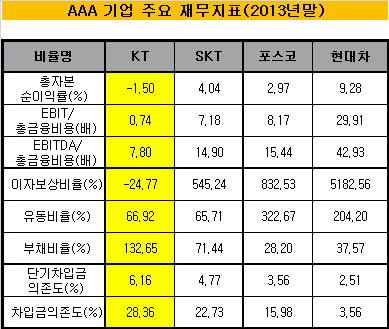

이밖에 각종 재무지표에서도 KT는 AAA급 중 가장 열위한 수준을 나타냈다. 부채비율은 132.65%로 유일하게 100%를 넘었고, 차입금의존도 역시 28.36%로 가장 높았다. EBITDA/총금융비용은 7.8배에 그쳐 SKT 14.8배, 현대자동차 42.93배, 포스코 15.4배에 턱없이 못미쳤다.

증권업계 크레딧 애널리스트는 "AAA급의 경우 재무구조 이상의 특수성이 신용등급에 긍정적으로 반영되는 게 일반적이지만 적어도 채무상환능력에 신뢰를 줄만한 펀더멘털은 유지해야 한다"라며 "KT의 경우 재무구조가 최우량이라 보기 힘들게 됐고 재무실적 저하 추세가 진행형이라는 점도 문제"라고 밝혔다.

◇ 전문경영인 체제, CEO 변환기 신용리스크 가중

KT에는 또 하나의 치명적인 약점이 있다. 바로 불안한 지배구조와 경영체제상의 불확실성이다. KT ENS 법정관리 사태가 KT 신용도에 미친 가장 부정적인 영향 또한 최고경영자(CEO)의 리스크를 표면화했다는 점이다.

현재 KT의 최대주주는 지분 9.98%(2013년 10월17일 기준)를 보유한 국민연금관리공단이다. 지분 5% 이상을 소유한 대주주는 전무하고 1% 미만 소액 주주가 64.73%의 주식을 들고 있다. 국민연금관리공단 역시 경영권 행사보다는 단순 투자 목적으로 지분을 관리하고 있다.

|

이 때문에 KT는 전문경영인(CEO) 제도를 도입하고 있다. 이번 KT ENS 법정관리 사태는 주기적으로 교체되는 CEO의 리스크를 단적으로 보여줬다. '꼬리자르기냐 불가피한 선택이냐'에 대해서는 이견이 있지만 경영자의 전략적 판단에 따라 계열사 법정관리와 같은 신용이벤트가 언제든 발생할 수 있다는 점을 분명히 보여줬다.

그룹의 핵심인 KT에서 유사한 사례가 발생할 가능성은 적더라도 기업 신용을 제약할 만한 크고 작은 결정을 내릴 소지는 다분하다. 신용평가업계에서 오너 체제와 전문경영인 제도 도입 기업 간의 크레딧 위험을 재평가할 움직임을 보이고 있는 이유도 여기에 있다.

증권업계 크레딧 애널리스트는 "KT ENS 사태가 그룹 전체의 신인도와 평판을 떨어뜨린 측면이 있지만 KT 자체의 신용등급을 위태롭게 할 정도는 아니다"라며 "다만 KT의 자체적인 신용위험이 커졌고 지배구조 이슈까지 부각해 신용등급의 적정성에 대한 부분을 심도있게 점검할 시점이 된 것만은 분명해 보인다"고 지적했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목