한화그룹, '빅딜 후 실적↑' 채권 순상환 지속하나 [2016 Big Issuer 분석]대규모 M&A에도 회사채 발행 축소…투자액 자체 충당

임정수 기자공개 2016-12-26 15:14:23

이 기사는 2016년 12월 23일 08:21 thebell 에 표출된 기사입니다.

한화그룹은 내년에도 공모채 발행을 크게 늘리지 않을 것으로 예상된다. 계열사 실적 개선 추세가 적어도 내년까지는 이어질 것으로 예상되는 데다 투자액도 예년 수준에서 크게 벗어나지 않을 것으로 전망된다. 실적 개선에 힘입어 내년에도 투자액을 자체 충당할 수 있을 것이라는 분석이다.

◇ 공모채 발행물량 급감…3년째 순상환 기조

한화그룹은 올해 1조 740억 원 규모의 공모 회사채를 발행했다. 지난해 공모채권 발행액 1조 960억 원과 유사한 규모다. 2010년부터 2013년까지 4년 동안 한화테크윈과 한화토탈, 한화종합화학 등을 포함한 계열사의 공모채 발행 물량이 매년 2조 원에 육박했던 것에 비하면 절반 수준으로 줄어든 것이다.

계열사 별로는 한화테크윈(구 삼성테크윈)과 한화건설이 2500억 원으로 가장 많은 공모 채권을 발행했다. 뒤이어 한화가 2000억 원, 한화에너지가 1400억 원, 한화손해보험이 1280억 원, 한화케미칼이 1060억 원어치의 공모채를 발행했다.사모채를 포함하면 한화그룹의 올해 회사채 발행액은 1조 2840억 원으로 증가한다.

한화그룹은 3년 연속 회사채 순상환 기조를 나타냈다. 한화그룹 계열사의 올해 공모 회사채 만기 도래액은 총 1조 5000억 원 규모. 이 중 1조 740억 원어치의 회사채를 공모로 발행했다. 공모 회사채 기준 순상환액은 4260억 원. 사모사채를 포함할 경우 순상환액은 3160억 원이다.

IB업계 관계자는 "한화그룹은 삼성과의 빅딜 전후로 채권 발행에 소극적인 모습을 보이고 있다"면서 "기존 삼성그룹 계열사이던 한화테크윈과 삼성토탈 등이 차환 목적으로 발행한 회사채를 제외하면 공모 채권 발행 물량이 급감했다"고 설명했다.

◇ 계열사 실적 회복으로 자금부담 경감…차입금 감축

삼성과의 빅딜로 인한 자금 부담에도 불구하고 한화그룹이 순상환 기조를 보인 것은 실적 개선 덕분으로 풀이된다. 삼성으로부터 인수한 석유화학·방산 계열사 실적이 크게 개선되면서 빅딜에 따른 자금 조달 부담을 줄일 수 있었다.

|

한화종합화학과 한화토탈 등 석유화학 계열사들은 한화그룹에 편입된 지난해 1조 2000억 원 영업이익을 달성했다. 인수대금 1조 309억 원을 넘어선다. 특히 한화토탈은 지난해 사상 최대인 7973억원 영업이익을 기록했다. 한화토탈은 올해 3분기까지 1조 900억 원으로 사상 최대 영업이익을 경신할 것으로 보인다.

한화종합화학도 지난 해 2236억 원의 영업이익을 내며 흑자로 전환했다. 올해도 실적 개선이 예상된다. 2년 연속 적자를 이어왔던 한화테크윈도 올해 3분기까지 890억 원의 영업이익을 냈다. 한화건설과 한화큐셀 등 부진을 면치 못했던 건설과 태양광 부문도 실적 턴어라운드에 성공했다.

일부 계열사의 경우 공모채 발행을 피해 사모채권을 발행하기도 했다. 올해 한화테크윈(700억 원), 한화첨단소재(600억 원), 한화갤러리아(400억 원), 한화호텔앤드리조트(400억 원) 등이 사모사채를 발행했다. 또 은행권 단기 차입금이 늘어난 것도 눈에 띄는 대목이다.

증권사 크레딧 애널리스트는 "삼성과의 빅딜로 인해 한화그룹 계열사 신용도에 대한 평가가 전반적으로 악화됐다"면서 "신용도 이슈 때문에 계열사들이 공모 조달을 회피한 측면도 있다"고 진단했다.

◇ 순상환 기조 이어질 듯…건설 부문 리스크 잠재

한화그룹은 내년에도 채권 발행을 크게 늘리지 않을 것이라는 전망이 우세하다. 실적 개선 추세가 당분간 이어지는 가운데 투자액도 크게 늘어나지 않을 것으로 전망되기 때문이다.

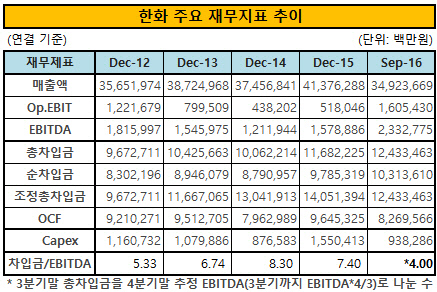

한화의 연결 기준 상각전영업이익(EBITDA)은 올해 3분기까지 2조 3320억 원이다. 삼성과의 빅딜 전인 2014년 1조 2120억 원의 2배 가량으로 증가했다. 최근 3년 간 한화의 연간 자본적지출(Capex)은 1조~1조 5000억 원. EBITDA가 Capex를 훌쩍 상회한다.

업계 관계자는 "석유화학과 방산, 태양광 부무의 투자는 지속되겠지만 최근 평균 Capex를 넘어서는 대규모 투자는 당분간 없을 것으로 보인다"면서 "통상적인 수준의 투자액은 자체적으로 충당할 수 있을 것"이라고 전망했다.

실적 개선에도 불구하고 건설 부문에 대한 신용 이슈는 공모 조달에 불리하게 작용할 것이라는 우려도 나온다. 채권 시장 관계자는 "건설, 태양광 등 부진한 사업 부문에 대한 주요 계열사의 지원 부담이 확대되고 있어, 향후 자금 조달에 리스크 요인으로 작용할 것"이라고 내다봤다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [여전사경영분석]BNK캐피탈, 순익 반등에도 수익성 제고 과제 여전히

- [은행경영분석]권재중 BNK금융 CFO 첫 성적표 'CET1 12%대' 진입

- 마이금융파트너, 신계약 성과에 2년째 매출 급증

- [여전사경영분석]문동권식 수익다변화 전략 적중…신한카드, 순익 회복 시동

- BNK캐피탈, 상임감사에 김상대 전 금감원 국장 선임

- [은행경영분석]우리은행, 기업금융 명가 재건 '중기 대출' 강화에 달렸다

- DGB금융, '대구은행장 후계자' 육성 작업 본격화

- [외국계 보험사는 지금]동양생명, 건강보험시장 공략 강화 키워드 'GA'

- [저축은행 유동성 진단]BNK저축, 대출 영업·유동성비율 '다 잡았다'

- [보험 패러다임 시프트]삼성생명, 현실화한 위기…불가피했던 변화