피어그룹 공모 부진, 약진통상 불똥 맞나 공모주·의류OEM 투심 악화 확인...PEF 대주주 IPO 부정적, 엑시트 난망

이 기사는 2017년 01월 23일 16:27 thebell 에 표출된 기사입니다.

호전실업은 지난 16~17일 이틀 간 기관투자가들을 대상으로 IPO 수요예측을 실시했다. 희망 공모가 밴드는 3만~3만 5000원으로 제시했지만 주문이 밴드 하단 미만에 몰리면서 공모가는 2만 5000원으로 확정했다. 경쟁률은 40.13대 1로 집계됐다.

호전실업은 지난해 7월 27일 예비심사 승인을 받고 5개월 동안 장고를 거듭한 끝에 지난해 12월 23일 증권신고서를 제출했다. 비교기업인 영원무역, 한세실업 등의 주가가 폭락하면서 반등을 기다렸지만 기대와 달리 이들의 주가는 하락세를 지속했다. 호전실업은 심사 청구를 4만~4만 6000원으로 제시했지만 눈높이를 낮춰 희망 공모가는 이보다 20% 낮은 가격을 제시했다. 하지만 공모주 투심이 악화되고 의류 ODM·OEM 회사들에 대한 부정적인 시선이 유지되면서 호전실업은 눈높이를 낮출 수밖에 없었다. 상장 후 시가총액은 2000억 원으로 추산된다.

호전실업의 결과는 상장을 추진하고 있는 약진통상에게도 영향을 미칠 것으로 보인다. 약진통상 대주주인 칼라일은 2013년 창업주인 조영태 회장의 지분 약 80%와 한국자산관리공사가 소유한 잔여 지분을 합쳐 총 100%를 2048억 원에 매입했다. 칼라일은 조 회장의 아들인 조용로 약진통상 대표에게 재투자 기회를 열어줬고 조 대표는 현재 약진통상 지분 30%가량을 들고 있다.

칼라일에서는 박상필 대표가 이 딜을 주도했다. 칼라일은 지난 2015년부터 엑시트를 위해 JP모간을 매각 주관사로 선정하고 원매자를 모집했지만 매각이 원활하기 이뤄지지 않자 IPO도 함께 추진하기로 했다. 지난해 6월 IPO 주관사를 미래에셋대우와 대신증권으로 선정했다.

칼라일의 약진통상 엑시트는 호전실업 수요예측 참패로 더욱 어려워질 것으로 보인다. 호전실업은 박용철 회장과 박진호 사장이 지분 50% 이상을 들고 있어 희망 공모가보다 낮은 가격에도 상장을 강행할 수 있었다. 그러나 사모펀드(PE)인 칼라일은 정해진 눈높이보다 밸류에이션이 낮다면 상장을 할 수 없는 입장이다. 칼라일이 약진통상 매각을 추진할 때 원했던 가격은 3000억 원 수준인 것으로 알려졌다.

상장사 비교기업인 영원무역과 한세실업의 주가가 부진한 점도 칼라일과 약진통상에게는 부담이다. 2014~2015년 주가가 상승세를 보였던 영원무역과 한세실업은 2016년 2년 간의 상승세를 모두 반납했다. 전방 산업인 의류 브랜드들의 업황이 악화되면서 영원무역과 한세실업 주가도 1년 내내 하락했다.

|

|

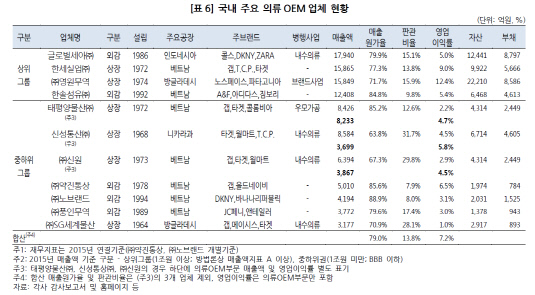

특히 직접적인 비교가 가능한 한세실업의 부진에 약진통상은 타격을 입을 것으로 보인다. 약진통상의 주요 바이어는 갭(GAP)과 하위 브랜드인 바나나리퍼블릭, 올드네이비 등이다. 이들은 한세실업의 바이어들이기도 하다. 갭은 2010년 초반부터 벤더 수를 절반으로 줄이고 대형 벤더들에게 오더를 몰아주는 형식으로 구입단가를 20% 이상 낮춘 것으로 알려졌다. 다수의 바이어들이 갭의 전략을 차용한 가운데 의류 소비 성장이 정체되면서 바이어들의 어려움이 의류 ODM·OEM 사들에게 전가되면서 업황이 악화됐다.

바이어들이 제공하는 마진이 줄면서 매출이 조 단위인 한세실업과 같은 상위권 벤더들은 버틸만한 체력을 갖췄지만 매출이 5000억 원 수준이 그치는 약진통상은 어려움을 겪을 것으로 예상된다. 약진통상은 순이익이 2014년 231억 원, 2015년 300억 원을 기록했지만 지난해에는 2015년보다는 실적이 저하될 것으로 추정된다. 증권사 애널리스트들은 의류 ODM·OEM 기업들의 올해 주가수익비율(PER)을 10배 정도로 보고 있는데 약진통상이 2015년보다 개선된 실적을 내놓아야 칼라일이 원하는 가격을 받을 수 있을 것으로 보인다.

사모펀드가 상장을 추진해 성공한 적이 없다는 사실도 약진통상 IPO의 주요 약점이다. IMM PE가 투자한 와이퍼제조업체 캐프는 스팩(SPAC) 상장을 추진했지만 실패했고 VIG파트너스가 보유한 삼양옵틱스도 수요예측에서 참패하면서 공모를 철회했다. PE가 대주주일 경우 경영권 변동 가능성이 높고 구주매출에 대해 기관투자가들이 부정적인 평가를 내린 것으로 분석된다.

약진통상은 현 경영진인 조용로 대표가 보유한 지분 30%에 대해서도 엑시트를 추진할 수 있어 경영권 변동에 대한 부담이 더욱 크다. 조용로 대표는 칼라일이 약진통상 지분을 매각할 때 동반매도권(태그얼롱·tag along)을 행사할 가능성이 제기됐다. 상장 과정에서 지분에 대해 보호예수를 걸더라도 기간이 끝나면 지분을 매각할 가능성을 배제할 수 없어 투자자 모집에는 부담이 크다. 오너 개인의 역량과 인적 네트워크가 납품실적에 지대한 영향을 미치는 의류 ODM·OEM 산업 특성상 현 경영진의 퇴장에 대해 긍정적인 평가를 내리기 어렵다는 분석이다.

업계 관계자는 "약진통상과 칼라일은 영원무역·한세실업 등 의류 벤더들의 주가 상승을 보고 매각과 IPO 투 트랙 전략을 사용한 것으로 보인다"며 "의류 벤더들의 거품이 빠졌고 전방 산업 업황 악화가 해결될 기미가 보이지 않아 칼라일의 약진통상 엑시트는 마땅한 방안이 보이지 않는다"고 설명했다.

|

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화