GKL, '홀드율 13%대' 영업이익 껑충 유커 감소 불구 게임 승률 올라, 日 VIP 관광객 증가도 한 몫

이명관 기자공개 2017-02-20 08:31:38

이 기사는 2017년 02월 17일 18시06분 thebell에 표출된 기사입니다

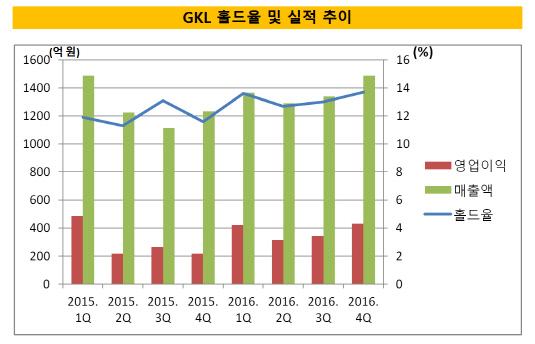

GKL은 2016년 매출액 5482억 원, 영업이익 1511억 원을 각각 기록했다. 전년대비 매출은 8.4%, 영업이익은 27.7% 각각 증가했다.

이를 토대로 현금 창출력을 나타내는 상각전 영업이익(EBITDA, 에비타)도 증가할 것으로 예상된다. 업계에서 예상하는 지난해 GKL의 에비타는 1660억 원이다. 이는 전년 대비 26% 가량 늘어난 규모다.

GKL의 수익성이 개선된 건 높아진 홀드율 때문이라는 지적이다. 카지노에는 홀드율(Hold rate)이라는 개념이 있다. 고객이 카지노에서 게임을 하기 위해 칩을 구매한 총액(드롭액)에서 실제 게임의 결과로 카지노가 얻은 금액의 비율을 일컫는다. 다시 말해 카지노가 고객을 대상으로 돈을 딴 비율을 의미한다.

지난해 GKL은 13%대의 홀드율을 꾸준히 유지했다. 특히 4분기엔 13.7%로 최근 11분기 내 최고치를 기록했다. 반면 2015년에는 3분기를 제외하곤 11%대의 홀드율을 보였다.

|

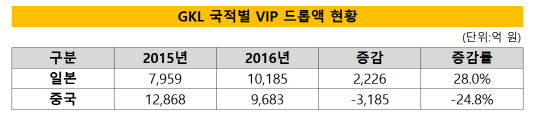

또 일본인 VIP 관광객의 증가도 실적 개선에 힘을 보탰다. 지난해 일본인 드롭액(VIP 기준)은 1조 185억 원을 기록했다. 전년대비 28% 증가한 액수다. 특히 지난해 중국인 VIP 관광객의 감소에 따른 부정적 영향을 최소화 하는 역할을 했다.

지난해 중국인 드롭액(VIP 기준)은 9683억 원으로 전년 대비 24.8% 감소했다. 금액으로 보면 3185억 원 규모다.

중국인 관광객의 감소는 사드 영향이 컸다. 중국과 사드 배치를 놓고 갈등을 겪으면서 화장품과 엔터테인먼트, 관광 등 중국 의존도가 높은 기업들이 악영향을 받았다.

|

증권 업계 관계자는 "카지노 승률인 홀드율이 높은 수준을 유지했다"며 "마케팅 활동비와 인건비가 줄어든 점도 수익증대에 영향을 미쳤다"고 밝혔다. 매출액에서 마케팅 비용이 차지하는 비중은 2015년 22.8%에서 지난해 19.7%로 소폭 하락했다. 인건비는 전년대비 6% 감소한 1170억 원을 기록했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억

이명관 기자의 다른 기사 보기

-

- 디앤오운용, 첫 딜 '상암 드림타워' 끝내 무산

- '이지스운용' 1대주주 지분 매각, 경영권 딜로 진화?

- 더제이운용, 채널 다양화 기조…아이엠증권 '눈길'

- [Product Tracker]NH프리미어블루 강추한 알테오젠 '쾌조의 스타트'

- 키움투자운용, 삼성운용 출신 '마케터' 영입한다

- 수수료 전쟁 ETF, 결국 당국 '중재'나서나

- [회생절차 밟는 홈플러스]단기채 '100% 변제'의 진실, 핵심은 기간

- 유안타증권, 해외상품 전문가 '100명' 육성한다

- 미래에셋운용, '고위험 ETF' 수수료 인하 검토 배경은

- 글로벌 최초 패시브형 상품…'노후' 솔루션 대안되나