동원엔터프라이즈, 자회사 주식평가 ‘시가' 변경 왜? [Company Watch]대규모 자본확충 효과...그룹, 사익편취 규제 대상 편입

길진홍 기자공개 2017-09-05 08:32:02

이 기사는 2017년 09월 04일 14시17분 thebell에 표출된 기사입니다

공정거래위원회는 9월 1일 자산총액 5조 원 이상인 57개 기업집단을 공시대상기업집단으로 지정했다고 밝혔다.

공시대상기업 집단 수는 4개 증가했다. 신규지정 집단에 포함된 계열회사 수 310개다. 현대그룹이 집단에서 제외되고 동원, SM, 호반건설, 네이버, 넥슨 등이 새로 편입됐다.

이들은 앞으로 일감 몰아주기 규제 대상이 된다. 비상장사 중요 사항과 대규모 내부거래 이사회 의결, 기타 기업집단 현황 등을 공시해야 하는 의무도 발생한다. 대부분이 잇단 인수합병(M&A)과 계열사 매출 증대로 현금성 자산이 불어나면서 집단에 추가됐다.

|

다만 동원그룹의 경우 신규 편입 집단 중 유일하게 장부상 종속기업 주식 평가가치가 증대되면서 계열 집단에 편입됐다. 지정일인 9월 1일 현재 자산규모가 8.2조 원으로 지정 요건인 5조 원 이상을 충족한다. 이처럼 자산이 불어난 이유는 지주사인 동원엔터프라이자가 보유 중인 계열사 주식 가치를 시가를 반영해 평가했기 때문이다.

동원엔터프라이즈 측은 "그 동안 기업회계기준에 따라 원가법으로 종속기업 투자주식을 측정하면서 경제적 실질이 반영되지 않았다"며 "지난해부터 시가법으로 투자주식 평가 모형을 변경했다"고 설명했다.

결국 대기업집단 규제 부담을 무릎 쓰고 공정가치로 자산 가치를 재평가했다는 얘기가 된다.

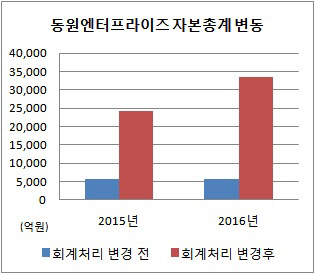

그룹 지주사인 동원엔터프라이즈는 ㈜동영콜드프라자, 동원F&B, 동원씨앤에스, 코리아화암, 동원냉장, 동원산업, 동원시스템즈 등의 주력 자회사와 계열사를 보유 중이다. 2016년 말 기준 자산이 약 2조 7475억 원이다. 원가법에서 시가법으로 보유 주식가치 평가 방식을 바꾸면서 약 1조 8363억 원의 자산 증대 효과를 누렸다. 2015년에도 공정가치를 소급 적용해 자산 규모가 9118억 원에서 3조 6849억 원으로 불어났다.

불어난 자산은 모두 기타자본 항목으로 계상됐다. 이로 인해 2016년 말 자본총계가 5716억 원에서 2조 4080억 원으로 조정됐다. 2015년 말의 경우 자본총계가 5666억 원에서 3조 3404억 원로 변경됐다. 시가법으로 보유주식 가치를 재산정하며서 자본이 일시에 급증했다.

자본 확대는 부채비율 감소로 이어졌다. 2016년 말 부채비율이 14%로 45%포인트 인하되는 효과를 누렸다. 2015년의 경우 부채비율이 60%에서 46%로 떨어졌다. 대규모 자본 확충 효과로 무차입 경영 형태의 우량한 재무구조를 갖추게 됐다.

또 대주주들은 유상증자 등 추가적인 자금 투입 없이 자본이 대폭 불어나면서 수혜를 입게 됐다. 우량 재무구조를 기반으로 향후 배당정책에도 유연성을 갖추게 될 전망이다.

동원엔터프라이즈의 최대주주는 김남정 부회장으로 지분 67.98%를 소유하고 있다. 부친인 김재철 회장(24.5%)과 가족들이 남은 지분을 갖고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억