미원화학, '매출 느는데 수익성은 뚝' 돌파구는? 유황·유가 상승에 실속없는 성장···로컬 업체 등장도 부담

박기수 기자공개 2018-07-19 13:23:00

이 기사는 2018년 07월 16일 14시41분 thebell에 표출된 기사입니다

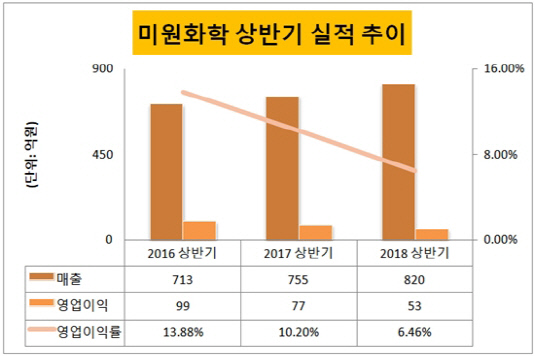

16일 화학업계에 따르면 미원화학은 올해 상반기 매출 820억원, 영업이익 53억원을 기록했다. 올해 상반기 매출은 지난해 상반기(755억원)보다 8.6% 늘었지만 영업이익은 지난해 상반기(77억원)보다 도리어 31% 줄었다.

미원화학의 '매출 증대·수익성 하락' 현상은 최근 반복되고 있다. 지난해 상반기에도 역시 2016년 상반기보다 외형은 커졌지만 수익성은 일부 줄어들었다. 2016년 상반기와 지난해 상반기, 올해 상반기의 영업이익률은 각각 13.9%, 10.2%, 6.5%로 하락세를 보이고 있다.

|

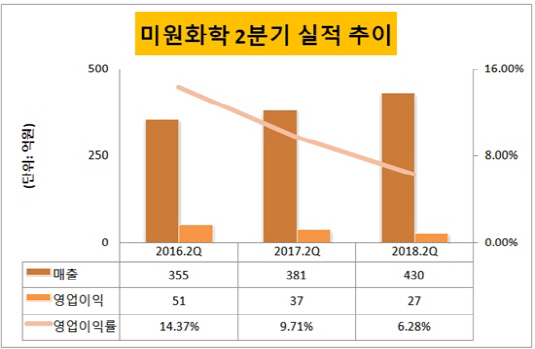

2분기만 따로 떼어놓고 봐도 상황은 마찬가지다. 달러가 강세를 보이면서 매출 규모는 점점 커지고 있다. 수출 비중이 전체 매출의 60%에 달하는 미원화학은 달러가 강세가 될수록 매출이 커지는 효과를 본다. 올해 초 1071원대였던 환율은 6월 말 기준 1122원까지 치솟았다.

올 4월부터 계면활성제의 주요 수출국이었던 파키스탄이 반덤핑 조치를 걸고 수입문을 닫는 악재도 있었다. 파키스탄이 자국 내에서 공장 증설을 통해 자체 조달을 시도하며 산업 보호에 나선 것이다. 파키스탄을 대체할 다른 아시아 지역에 공급처를 찾기 위해 기민하게 움직이며 매출 하락을 최소화한것으로 보인다.

미원화학 관계자는 "계면활성제 수출 비중이 높았던 파키스탄은 4월 이후 수출을 못 하고 있었지만 다른 아시아 국가로의 수출로 활로를 찾았다"며 "3년 정도가 지난 후에야 파키스탄과의 재수출 경로를 찾을 수 있을 것으로 보인다"고 덧붙였다.

다만 영업이익은 2분기끼리 비교해도 하락세다. 올해 미원화학은 2분기 영업이익 27억원을 기록했다. 지난해 2분기 37억원, 2016년 2분기 51억원과 비교했을 때 하락세가 계속되고 있다. 치솟는 유황값과 유가 상승 때문이다. 6월 마지막 주 기준 두바이유의 배럴 당 평균 단가는 74.9달러다. 지난해 평균 53.2달러에 비해 약 40% 상승했다.

|

유가에 비해 유황 값은 지난해보다 증가 폭이 더 컸다. 미원화학 관계자는 "지난해와 비교했을 때 황 제품의 원재료가 되는 유황 값이 약 50% 이상 상승했다"며 "회사 전체를 놓고 봤을 때 매출 비중에서 계면활성제가 차지하는 비중이 높지만 수익성을 놓고 봤을 때는 황 제품이 마진율 측면에서 더 높다"고 설명했다.

원가 상승분을 판가에 충분히 적용하지 못하는 이유는 현지 시장의 로컬 업체들의 등장 때문으로 분석된다. 황 제품이나 계면활성제를 비교적 값싸게 제공하며 가격 경쟁력을 갖춰 나가고 있다. 미원화학 관계자는 "수출처인 동남아 등 현지 시장에서 분말 유황, 설폰산 등 자체 생산을 시행하며 경쟁이 더욱 치열해지고 있다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

박기수 기자의 다른 기사 보기

-

- [밸류업 성과 평가]포스코홀딩스, 업황 악화에 고전…밸류업 '하위권'

- [Financial Index/한화그룹]그룹 전반 차입 부담 심화, 에어로 유증만으로 될까

- [밸류업 성과 평가]'10위권 밖' HMM, 마의 PBR 1배 '벽'

- [밸류업 성과 평가]HD현대일렉트릭, 밸류업 1위 영예…실적·주가 완벽 뒷받침

- [밸류업 성과 평가]코스닥 기업 80%가 TSR 마이너스, 밸류업 의지 절실

- [조선업 리포트]사업부에 힘 싣는 한화오션, 관료 출신 사외이사도 영입

- [밸류업 성과 평가]삼양식품, '불닭'이 만들어준 밸류업 1위 '기염'

- [밸류업 성과 평가]메리츠금융·카뱅만 PBR 1배 이상, 저PBR '고질병' 여전

- [밸류업 성과 평가]7할이 PBR 1배 미만, 갈길 먼 '기업가치 제고'

- [밸류업 성과 평가]'밸류업' 1년, 어디가 잘했나…지표로 분석하니