'어닝쇼크' 풍산, 등급상승 암초 만났다 [Earning & Credit]영업이익 전년比 44%↓, 멀어진 A+…아웃룩 '안정적' 복귀 가능성 대두

강우석 기자공개 2018-08-07 11:51:26

이 기사는 2018년 08월 03일 17시25분 thebell에 표출된 기사입니다

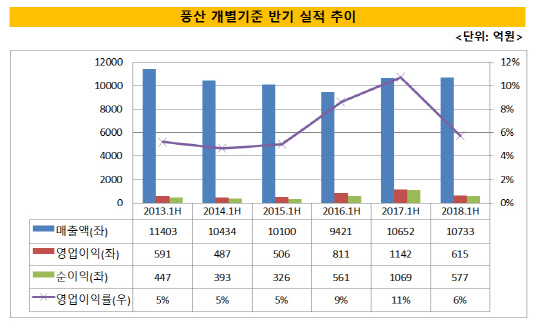

올해 상반기 개별기준 풍산의 매출액은 1조 733억원, 영업이익은 615억원이다. 전년동기 대비 매출액은 1% 증가한 반면, 영업이익은 46% 줄어들었다. 풍산은 2008년 인적분할 이후 사업부를 신동과 방산 두 개로 나눴다. 신동부문은 구리와 알루미늄, 아연 등을 가공해 판매한다. 방산부문은 군용탄, 스포츠탄, 소구경탄 등을 만들어 국방부에 공급하거나 해외로 수출한다.

어닝쇼크는 방산부문에서 비롯됐다. 방산부문 매출은 전년동기보다 15.5% 줄어든 3103억원이다. 미국 시장 탄약수요가 줄어든 데 직격타를 맞았다. 풍산의 올 상반기 수출액은 854억원으로 1년 새(1534억원) 약 44% 줄었다.

풍산의 전체 매출에서 신동부문은 65%, 방산부문은 35%를 차지하고 있다. 상대적으로 비중이 낮은 방산 실적 여파가 큰 것은 해당 부문의 영업이익률(ROI)이 신동보다 평균 3~5%포인트 높기 때문이다. 같은기간 신동부문 매출액은 7588억원으로 전년 대비 약 10% 늘었다.

|

하반기에도 방산부문은 녹록지 않을 전망이다. 미국 시장 수출량이 회복될 기미가 좀처럼 보이지 않기 때문이다. 사우디, 이라크, 터키 등 대체 시장의 판매 비중을 높이고 있지만, 유통망 확보 등 초기비용으로 이익이 즉각 늘어나기도 어려운 상황이다.

박광래 신한금융투자 애널리스트는 "방산수출 부진이 지속될 경우 3분기에도 기대치를 하회하는 이익이 나올 수 있다"며 "해당 부문에 대한 모니터링이 필요한 시점"이라고 말했다.

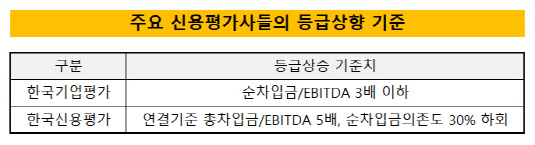

한국기업평가와 NICE신용평가는 지난 4월 풍산의 등급전망을 '안정적'에서 '긍정적(Positive)'으로 조정했다. 향후 신용등급을 'A+'로 한 단계 높일 가능성을 시사한 것이다. 실제로 회사의 순차입금/EBITDA 및 총차입금/EBITDA 지표는 두 신용평가사의 등급상향 기준을 충족하고 있다.

하지만 상반기 어닝쇼크로 풍산의 등급상승도 요원해졌다. 안정적이라 여겨져 온 방산부문의 수익성에 경고등이 켜졌기 때문이다. 일각에서는 회사의 아웃룩이 '안정적(Stable)'로 재조정될 것이란 전망도 나온다.

한 크레딧 애널리스트는 "순차입금의존도가 여전히 30% 이상인데다 캐쉬카우라 여겨졌던 방산부문의 불확실성이 커진 상황"이라며 "국내 신용평가사들이 방산 업황을 고려해 후속 조치에 나설 가능성이 높다"고 전망했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 알테오젠 자회사, '개발·유통' 일원화…2인 대표 체제

- [상호관세 후폭풍]포스코·현대제철, 美 중복관세 피했지만…가격전쟁 '본격화'

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]멕시코 제외, 한숨돌린 자동차 부품사…투자 '예정대로'

- [상호관세 후폭풍]미국산 원유·LNG 수입 확대 '협상 카드'로 주목

- [상호관세 후폭풍]조선업, 미국 제조공백에 '전략적 가치' 부상

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [상호관세 후폭풍]캐즘 장기화 부담이지만…K배터리 현지생산 '가시화'

- [2025 서울모빌리티쇼]무뇨스 현대차 사장 "美 관세에도 가격인상 계획없어"

- [2025 서울모빌리티쇼]HD현대사이트솔루션 대표 "북미 매출목표 유지한다"