나무가, 부채비율 460% '위험수위' [스마트폰 부품사 진단]3년 연속 적자지속 여파…향후 수주 불리, 규모경제 달성 시급

이경주 기자공개 2018-10-30 08:10:00

이 기사는 2018년 10월 26일 16시35분 thebell에 표출된 기사입니다

나무가는 올해 2분기 말 기준 부채총계가 1289억원, 자본총계가 280억원으로 부채비율이 459.8%에 이른다. 지난해 말에도 부채비율이 365.8%로 높은 수준이었는데, 올해는 이보다도 94.2%포인트 상승했다.

|

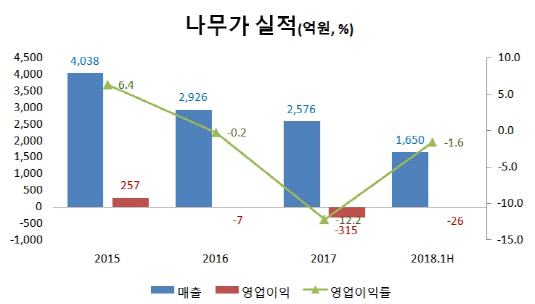

올해까지 3년 연속 영업손실이 이어진 탓이다. 나무가는 2015년만해도 매출 4038억원에 영업이익 257억원으로 양호한 실적을 기록했다. 하지만 2016년 매출이 2926억원으로 전년 대비 1000억원 이상 줄어들면서 영업손실 7억원을 기록해 적자전환했다. 지난해엔 매출이 2576억원으로 전년 대비 350억원 가량 또 다시 줄자 영업손실이 315억원으로 껑충 불어났다. 올해도 상반기까지 26억원 적자를 냈다.

이로 인해 해마다 자본총계가 감소해 부채비율 악화로 이어졌다. 자본총계는 2016년 말 717억원에서 지난해 말 306억원으로 급감했고, 올 상반기말까지 26억원 추가로 감소했다. 올해는 차입금까지 늘어나며 부채비율 악화에 일조했다. 올 상반기말 총차입금은 653억원으로 지난해 말(590억원) 대비 10.8% 증가했다.

|

업계에선 재무개선을 위한 단기조치가 필요하다고 지적한다. 삼성전자 수주에 영향을 미치는 사안이기 때문이다. 삼성전자는 갤럭시노트7 단종 사태를 계기로 협력사들을 보다 심층적으로 관리하기 시작했다. 매 분기마다 ‘쿼털리 비즈니스 리뷰'라는 제도를 시행해 협력사 제품의 품질 뿐 아니라 재무상태까지 체크하고 있다. 만에 하나 협력사가 자금문제로 회사 운영이 어려워져 부품공급에 차질이 생기는 사태를 막기 위해서다.

문제는 나무가가 단기적으론 이익 개선이 쉽지 않은 상황에 있다는 것이다. 나무가는 삼성전자가 올 들어 집중하고 있는 중저가 스마트폰에 카메라모듈을 공급하고 있어 최근 매출은 늘어나는 추세다. 하지만 원가구조가 열악한 탓에 이익이 남지 않고 있다.

나무가 올 상반기 매출은 1650억원으로 지난해 같은 기간에 비해 39.3%나 늘었다. 그럼에도 영업손실(26억원)을 기록한 것은 원가구조가 열악하기 때문이다. 나무가 올 상반기 매출원가는 1594억원으로 매출에서 매출원가가 차지하는 비중인 매출원가율이 96.6%에 달했다. 생산단계서부터 남는 이익이 크지 않으니 판관비 등을 지출하면 손실이 날 수 밖에 없다.

때문에 일각에선 자산매각을 통한 재무개선이나 유상증자를 통한 자본조달 등을 고려할 필요가 있다고 지적한다. 나무가측은 재무개선 방안을 묻는 질문에 답하지 않았다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 동인기연, 필리핀 바타안경제특구청과 협력 강화

- [i-point]태성, 임대공장 계약 "복합동박 장비 초도물량 대응"

- [상호관세 후폭풍]중국·베트남 생산비중 높은 HS효성, '고관세' 영향 불가피

- [중견 철강사 생존전략]동국산업, 손익 '엇박자'…영업흑자에도 순손실 300억

- [Red & Blue]무상감자에 관세 전쟁까지...'신저가' 찍은 KG모빌리티

- [석유화학 숨은 강자들]유니드, 고ROE와 상반된 PBR…중국공장 신설효과 기대

- [현대차그룹 벤더사 돋보기]에스엘 이사회 '오너 3세' 주축…'역할 분배' 뚜렷

- NH증권 점프업리그, 해외로 확장

- [중견 철강사 생존전략]KG스틸, 그룹내 '유동성 창출' 중심 부상

- KB국민은행, 가판대 대폭 조정…한·중 펀드에 힘