이상파트너스 첫 투자 팬코, 실적 '퀀텀점프' [PE 포트폴리오 엿보기]공장 증설 효과…하반기 IPO 추진

김혜란 기자공개 2019-04-17 08:10:26

이 기사는 2019년 04월 16일 16시35분 thebell에 표출된 기사입니다

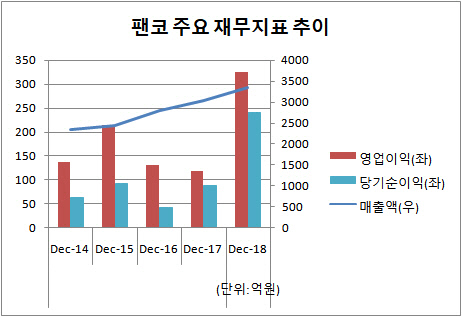

16일 관련 업계에 따르면 지난해 연결 회계기준 팬코의 매출은 전년 대비 10%가량 증가한 약 3340억원을 기록했다. 영업이익은 전년 동기(118억원) 대비 175%가량 뛴 324억원으로 집계됐다. 당기순이익은 약 242억원을 기록했는데 이는 전년 대비 177%가량 증가한 규모다.

같은 기간 현금성자산은 늘고 부채비율은 줄어 재무건전성도 좋아졌다. 2017년 188%였던 부채비율은 지난해에는 152%로 줄었다. 현금성자산은 13억원에서 119억원으로 크게 늘었다. 특히 영업이익률도 2016년 3.9%에서 지난해 9.7%로 눈에 띄게 개선됐다. 이는 매출 2조원대 글로벌 OEM 업체인 영원무역의 지난해 연간 영업이익률 9.57%보다 높은 수준이다.

1984년 설립된 팬코는 의류 제조자개발생산(ODM)·주문자상표부착생산(OEM) 전문업체로 일본과 미국, 북미 의류 업체에서 주문을 받아 베트남과 미얀마 공장에서 옷을 만들어 납품한다. 팬코는 설립 이후 주로 일본 의류 시장 개척에 주력해왔다. 그 결과 세계 10위권 글로벌 브랜드인 유니클로와 무인양품, 시마무라 등 일본 대표 브랜드를 납품사로 확보했다. 일본 기업 납품으로 발생하는 매출이 전체의 85%를 차지하는데 이 중 유니클로 비중이 전체 매출의 65%에 달할 정도로 크다.

|

이상파트너스가 팬코에 투자한 건 지난 2016년 12월이다. 팬코는 당시 베트남에 신공장을 설립하는 등 해외 생산능력(CAPA) 확충에 집중하고 있었는데, 이상파트너스의 투자금도 여기에 활용됐다. 당시 팬코가 유상증자를 통해 발행한 신주와 대주주인 최영주 회장의 지분 일부를 이상파트너스가 매입하는 방식으로 거래가 이뤄졌다. 이상파트너스는 지분 22.16%를 약 400억원에 인수해 2대 주주에 올랐다. 최대주주는 지분 57.69%를 보유한 최 회장이다.

팬코가 호실적을 낼 수 있었던 것은 베트남 신공장의 가동과 함께 주문량이 늘어나면서 실적 개선이 이뤄졌기 때문이다. 2016년 말 완공된 베트남 다낭 지역 꽝남공장(PANKO TAMTHANG)이 본격적으로 가동되고 2018년부터 대량 주문을 받기 시작하면서 지난해 수익성이 대폭 개선됐다. 신공장은 베트남 다낭의 꽝남성 지역에 194만㎡ 규모로 조성됐으며 240개 라인을 보유한 대규모 시설을 갖추고 있다.

팬코의 경우 유니클로, 무인양품 등 견조한 전방 수요처가 탄탄하다는 점이 강점으로 꼽힌다. 팬코의 납품사인 유니클로가 지난해 한국과 중국, 대만 등 동남아시아 지역 매출이 증가하면서 팬코의 주문량도 덩달아 늘어났다는 게 회사 측의 설명이다. 현재 신공장의 CAPA의 절반만 채운 상태인데 팬코는 늦어도 2021년까지는 CAPA를 모두 채울 수 있을 것으로 보고 있다. 이에 따라 매출도 연 20% 내외로 증가할 것이란 게 회사 측의 판단이다. 유니클로가 중국 생산라인을 베트남으로 이전하고 있다는 점도 향후 팬코의 전망을 밝게 한다.

그동안 시장 일각에선 팬코가 수익창출 변동성이 크다는 지적이 있었다. 매출은 2014년을 제외하고 꾸준한 성장세를 나타냈지만 순이익의 경우 매년 들쭉날쭉했기 때문이다. 팬코의 당기순이익은 2014년 22억원에서 이듬해 92억원을 뛰었다가 2016년 다시 42억원으로 추락하는 등 변동성이 컸다. 이에 따라 팬코는 안정적인 수익 구조를 만드는데 집중하기 위해 꾸준히 외형 확장을 이어왔고, 2016년 대규모 공장 설립을 완료하면서 안정적인 성장 기반을 다진 것으로 평가된다.

다만 회사 측은 업황을 지켜보면서 상장 일정을 유동적으로 조정할 계획이다. 팬코의 수익성과 성장성 모두 높게 점쳐지지만, 업황이 좋지 못할 경우 높은 밸류에이션을 평가받기 어렵다는 이유에서다. 같은 업종에 속한 한세실업과 호전실업 등이 모두 올해 들어 주가가 상승 흐름을 타고 있어 상장에는 큰 무리가 없을 것이라는 관측도 있다. 한세실업의 경우 올해들어 전날까지 주가가 54%가량 상승했고, 호전실업(41%)과 영원무역(0.78%) 등이었다. 상장주관사는 일찌감치 NH투자증권으로 선정한 상태다.

이상파트너스는 과거 한화자산운용 PE 사업부에서 두산밥캣 프리 IPO를 주도했던 손영민 대표와 김동환 상무 등 핵심 운용인력이 2016년 세운 신생 독립계 하우스다. 설립 첫해 팬코 주요 지분 거래가 첫 투자 실적이었다. 이후 이듬해 출판사 위즈덤하우스의 프리 IPO에 베팅했다가 1년 3개월여 만에 내부수익률(IRR) 24%로 성공적인 엑시트를 완료한 바 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 현대건설, 수익성 8% 목표…TSR 주주환원 첫 도입

- 이한우 현대건설 대표 "에너지 트랜지션 리더 도약"

- [i-point]아이티센, ‘아이티센글로벌’로 사명 변경

- 토스, 최초 연간 흑자 달성…앱 출시 10년만에 성과

- 라이프 강대권, '인게이지먼트 4호' 발빠른 목표 달성

- 대신증권, 압구정에 프라이빗라운지 연다…고급화 전략 속도

- 유안타증권, 해외상품 전문가 '100명' 육성한다

- NH증권, 지점장도 고객자산 보유…PB 수명 연장

- [택스센터를 움직이는 사람들]"'스타급 세무 전문가' 라인업 구축…경험 기반 컨설팅"

- 브이아이운용 세운지구 투자…포스코이앤씨·NH증권 맞손

김혜란 기자의 다른 기사 보기

-

- [지배구조 분석]율호 최대주주된 케이씨비, 이사회 진입

- [Red & Blue]코스닥 새내기주 에스엠씨지, K뷰티 기대주 '안착'

- [Company Watch]에이비프로바이오, 이재용 대표체제 첫 성적표 '적자폭 확대'

- [Red & Blue]케이피에스, 바이오 '끌고' 배터리 '밀고'

- [i-point]빅씽크, 한독테바와 '롱퀵스 프리필드주' 독점유통·판매계약

- [Red & Blue]'호실적' 한중엔시에스, 중국 배터리 규제 반사이익 기대감

- [i-point]티사이언티픽, 'eGISEC 2025' 성료…"국내외 매출 확장 기회"

- [i-point]빛과전자, 국제 정보통신 전시회 참가 "인도 시장 공략"

- [i-point]엑스페릭스, 충북도·퓨리오사AI와 업무협약 체결

- [i-point]바이오솔루션, 동물 대체 '급성 흡입 독성 시험법’ 발표