LG화학 vs 롯데케미칼, 채권가치도 '팽팽' [Rating & Price]BIR 격차 해소…4년만에 실제 등급보다 높은 AAA급 대우

임효정 기자공개 2019-05-29 09:24:30

이 기사는 2019년 05월 24일 08:20 thebell 에 표출된 기사입니다.

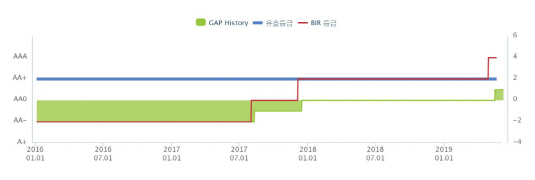

NICE P&I에 따르면 롯데케미칼의 BIR이 지난달 말 한노치 상승하며 AAA급으로 올라섰다. 채권시장에서 AAA급으로 평가 받은 것은 2015년 이후 처음이다. 그러면서 BIR AAA급을 보유한 LG화학과 채권시장에서도 어깨를 나란히 하게 됐다.

|

업황 부진에도 롯데케미칼의 채권가치가 높아진 데는 국내 관련 업계 내에서 선두 자리를 유지한 공이 컸다.

올 1분기 국내 석유화학업체들은 미·중 무역분쟁에 따른 여파로 부진한 실적을 받아 들었다. 롯데케미칼은 매출액에 있어서는 전년 동기 대비 9%이상 감소했다. 반면 LG화학은 소폭이지만 1%가량 매출이 늘었다.

다만 수익성 측면에서 롯데케미칼이 감소 폭을 줄이며 영업이익 규모로 업계 1위를 차지했다. 올 1분기 롯데케미칼과 LG화학의 영업이익 규모는 각각 2960억원, 2750억원이다. 롯데케미칼은 7.9%대 영업이이률으로 하락 폭을 줄인 반면 LG화학은 4.1%로 4%대 영업이익률을 간신히 지켜냈다.

업종 내에서 최상위 위치를 지켜낸 점과 안정적인 재무구조가 롯데케미칼의 채권가치를 높인 것이란 분석이다. 관련 업계 관계자는 "단기적으로 업황부진이 이어지고 투자 부담이 중기적으로도 지속될 것"이라면서도 "최근 AAA급과 A급의 스프레드 폭이 줄어든 데다 롯데케미칼의 자본완충력이나 재무 대응력이 중장기적 측면에서 높게 평가되면서 가치가 올라간 것으로 보인다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

임효정 기자의 다른 기사 보기

-

- 부방 '테크로스환경서비스' 매각 시동, 주관사 삼정KPMG

- 'M캐피탈' 매각 돌입, 제한적 경쟁입찰 방식 유력

- '실사 막바지' 보령바이오파마, 빨라지는 매각 시계

- 메티스톤, 골프복 브랜드 '어메이징크리' 매각 시동

- 라이징스타 '더함파트너스', 티르티르로 첫 엑시트 물꼬텄다

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- 대규모 펀딩 나선 사피온, 기존FI '투자 조건' 바뀐다

- SK그룹 AI반도체 '사피온', 최대 2000억 시리즈B 펀딩 추진

- 김경우 대표의 '우리PE 6년' 느낌표

- 자동차 튜닝 전문 '메이튼', 첫 투자유치 나선다