필로시스헬스케어, 쏟아지는 CB 신주…경영권도 불안 [오너십 시프트]④'주가 반등' 두 달새 20% 물량 전환, 대주주 지분희석·주가요동 '악재'

박창현 기자공개 2019-06-24 07:58:18

[편집자주]

기업에게 변화는 숙명이다. 성장을 위해, 때로는 생존을 위해 변신을 시도한다. 오너십 역시 절대적이지 않다. 오히려 보다 강력한 변화를 이끌어 내기 위해 많은 기업들이 경영권 거래를 전략적으로 활용한다. 물론 파장도 크다. 시장이 경영권 거래에 특히 주목하는 이유다. 경영권 이동이 만들어낸 파생 변수와 핵심 전략, 거래에 내재된 본질을 더 면밀히 살펴보고자 한다.

이 기사는 2019년 06월 21일 13시20분 thebell에 표출된 기사입니다

혈당측정기 전문기업 '필로시스'는 최근 관계사인 '필로시스생명과학'를 앞세워 필로시스헬스케어 경영권을 확보했다. 필로시스는 자가 혈당 측정기와 바이오센서 영역에서 상당한 기술력과 사업 입지를 구축하고 있다. 매년 성장세를 이어가고 있으며 특히 지난해에는 역대 최대인 매출 308억원, 영업이익 78억원을 달성했다. 대표적인 수익성 지표인 영업이익률 또한 25%를 넘어섰다.

향후 바이오 분야에서의 시너지 창출이 기대되면서 필로시스헬스케어 주가도 뛰었다. 연초만 해도 1900원 대에 머물렀던 주가는 필로시스가 확실한 인수 주체로 부각된 올 4월을 기점으로 상승 분위기를 탔다. 실제 그 즈음 주가가 3000원을 넘어서기도 했다.

|

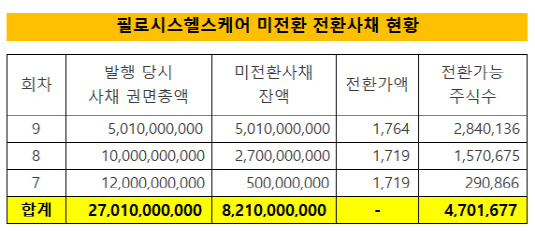

하지만 주가 상승은 필로스시헬스케어 지배구조를 뒤흔드는 돌발악재가 됐다. M&A 거래 전 투자 및 운영자금 확보를 위해 전방위적으로 찍은 CB가 진원지였다. 필로시스헬스케어는 2017년부터 올해 초까지 총 270억원 어치의 CB를 발행했다.

작년 9월부터 본격적으로 전환권 청구 기간도 도래했다. 다만 주가가 불안정한 탓에 전환권 행사에 나서는 투자자가 많지는 않았다. 또 이 기간 주가가 약세를 면치 못하면서 전환가액도 1700원 수준까지 떨어졌다.

하지만 올 4월 이후 최대주주 변경 호재로 주가가 반등 기미를 보이자 전환권 행사 물량이 쏟아지기 시작했다. 미상환 사채가 73억원에 달했던 7회차 CB는 두 달새 68억원이 전환됐다. 4월부터 전환청구가 시작된 8회차 CB는 발행가액의 73%에 해당하는 73억원이 신주로 전환됐다.

이렇게 M&A 후 CB 전환권 행사로 새로 발행된 신주 수만 820만여주에 달한다. 이는 작년 말 필로시스헬스케어 총 발행 주식수의 26.5%에 달하는 물량이다.

대규모 신주 발행은 최대주주 지분 희석으로 이어졌다. 최대주주 필로시스생명과학은 지난달 필로시스헬스케어 주식 250만주를 취득, 8.08%의 지분율로 최대주주에 등극했다. 이후 장외매수를 통해 지분수를 281만주까지 늘렸다. 경영권 지분과 추가 지분 매입에도 불구하고 전체 발행주식수가 늘어나면서 최대주주 지분율은 오히려 7.1%까지 희석된 상태다.

주가 상승 국면에 CB 전환 물량이 계속 나오자 소액 투자자들 역시 피로감을 호소하고 있다. 전환 물량 대부분이 시세 차익을 위해 곧바로 매도 수순을 밟으면서 주가 상승 모멘텀에 악재가 되고 있기 때문이다.

문제는 여전히 전환권리 남아있는 CB가 82억원 어치나 남아있다는 점이다. 특히 9회차 CB (50억원)는 내년 1월부터 권리 행사가 시작된다. 현재 주가(2300원 대)가 권리 행사가격(1700억원)을 한참 상회하고 있다는 점에서 권리 행사 가능성도 높다. 해당 잠재 물량이 모두 신주로 전환되면 전체 발행주식수가 다시 12% 가량 늘어나게 된다. 추가적인 최대주주 지분 희석과 오버행 이슈가 불가피한 상황이다.

변수는 또 있다. 최대주주 측은 신규 투자를 위해 300억원 규모의 CB 발행을 준비하고 있다. 최대주주 입장에서는 우회 세력을 확보하는 만큼 지분율 방어가 가능할 것으로 전망된다. 이에 반해 일반 주주들은 또 한번 CB 물량 폭탄이 우려되고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억